.png)

이동욱 IBK투자증권 연구원은 29일 “이익잉여금이 2024년 말 190억원에서 2025년 1분기 3190억원으로 크게 증가하며 배당가능이익이 급증했다”며 “동사는 증가한 이익잉여금을 향후 배당 재원으로 활용할 것으로 보인다”고 밝혔다.

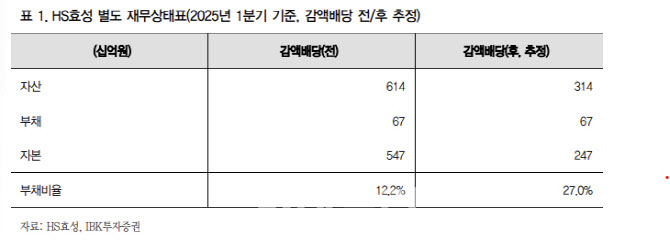

이는 지난 3월 20일 정기주주총회에서 자본준비금 감소 안건을 원안대로 승인한 데 따른 것이다. HS효성은 관련 법규(상법)에 따라 자본준비금 총액 중 자본금의 1.5배를 초과하는 금액을 감액할 수 있는 조항을 근거로 약 3000억원의 자본준비금을 감액한 바 있다.

이 연구원은 또 “만약 3000억원 전액을 감액배당으로 지급한다면 재무구조에 영향을 미칠 수 있으나, 별도 기준 부채비율은 12.2%에서 27.0%로 상승하며 여전히 감내 가능한 수준을 유지할전망”이라며 “이 경우 이론적으로 배당수익률은 최대 약 200%에 달할 수 있다”고 진단했다.

이어 “감액배당은 비과세 혜택이 적용돼 주주들의 실질 배당수익이 증가하는 효과가 기대되며,동사 주가에 추가적으로 긍정적인 영향을 미칠 것”이라고 덧붙였다.

주요 자회사 실적 개선이 전망된다고도 짚었다. 그는 “동사의 주요 자회사인 HS효성첨단소재(298050)는 2025년 2~3분기 성수기 효과로 주력 사업인 타이어보강재의 실적 개선, 탄소섬유 판매량 증가, 해상운임 하락에 따른 물류비 절감등으로 2024년 하반기 이후 실적이 반등하고 있다”며 “또한 스틸코드 사업 매각이 현실화될 경우 부채비율 감소와 고부가가치 신사업 강화를 통해 재무 안정성과 성장성이 더욱 향상될 것으로 예상된다”고 내다봤다.

또 “HS효성인포메이션시스템은 1700여곳의 고객사를 기반으로 IDC 공인 하이엔드 스토리지 시장에서 11년 연속 1위를 유지하고 있으며, AI 인프라 사업 확대를 통해 높은 성장성을 보일 전망”이라고 평가했다.

|