.png)

|

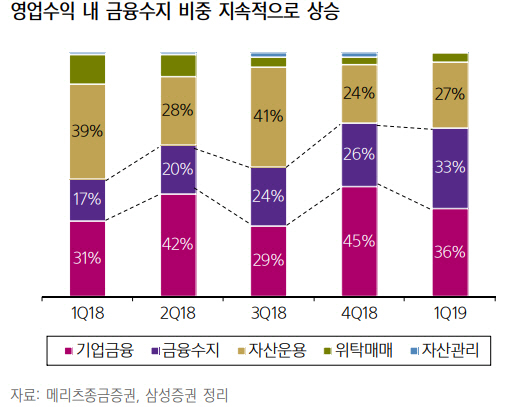

장효선 삼성증권 연구원은 “1분기 연결 기준 영업이익은 1659억원, 순이익 1414억원으로 컨센서스를 상회했다”며 “주력 수익 부문인 기업금융·금융수지가 1707억원으로 전분기와 유사한 수준을 달성했고 우호적인 운용환경에 트레이딩 수익이 전분기대비 9.3% 증가했다”고 분석했다. 브로커리지와 자산관리 수익도 전분기대비 12.0% 증가한 121억원을 시현했다.

투자은행(IB) 관련 수익 호조를 바탕으로 사상 최대 이익을 갱신하며 차별화된 펀더멘탈 개선을 입증하고 있다는 판단이다. IB부문 수익 중 일회성 성격이 강한 수수료 수익보다 상대적으로 안정적인 금융수지의 이익기여도가 지속 증가해 업황에 흔들리지 않는 이익 체력을 구축하는 중이다.

다만 향후 위험 인수에 대한 속도 조절은 불가피하다. 영업용순자본비율(옛 NCR)이 지속 하락하고 비은행권 거시건전성 관리 강화 및 부동산 프로젝트파이낸싱(PF) 우발채무 관련 충당금 적립 강화 등 정부 정책 때문이다. 회사는 실제 1분기 실적 발표회에서 7조1000억원의 채무보증 잔고를 고점으로 판단하고 현재 수준을 유지할 것이라고 밝혔다.

회사 주가는 호실적에도 경제 여건 불확실과 차익실현 물량 등으로 지난달 초 고점대비 5% 이상 내렸다. 장 연구원은 “양·질로 차별화된 이익 체력 성장은 지속될 것”이라며 “주가순자산비율(PBR) 0.9배, 배당수익률 4.5%인 현시점의 조정 국면을 적극적인 매수 기회로 활용해야 한다”고 조언했다.