.png)

김성수 한화증권 연구원은 7일 보고서에서 “미국 재무부가 3분기에 전분기 대비 약 3500억달러 증가한 1조 70억달러 규모의 국채를 발행한다고 했지만 공급 물량 증가 만큼 금리도 비례해서 상승하진 않을 것”이라고 밝혔다. 이어 “일부 투자자들의 국채에 대한 수요가 강력하고 시장 수급 상황이 불안해지면 재무부의 탄력적인 만기별 자금 조달 비중 조정도 가능하다”고 덧붙였다.

|

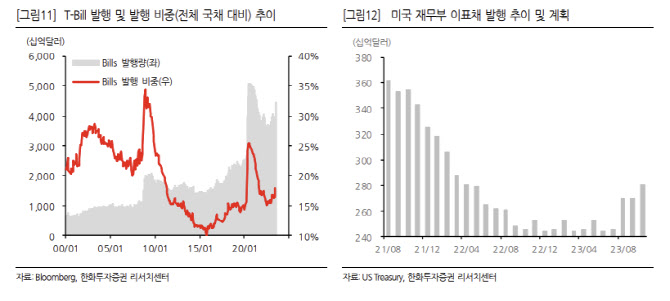

재무부의 자금 조달 채널도 다각화되고 있다. TBAC는 재정증권 등 단기채 발행 비중을 전체의 15~20%로 권고하고 있지만 단기적으론 역사적 평균(22.4%) 수준을 상회해도 문제될 게 없다고 언급했다. 이는 수급 악화시 재정증권 시장에서 자금 조달이 이뤄질 수 있음을 시사한 것이다.

김 연구원은 “현재 역레포(RRP) 금리와 1개월짜리 T-Bill 금리 스프레드가 역전돼 있다”며 “이는 아직 재정증권 시장으로의 자금 유입 유인이 존재한다는 의미”라고 설명했다. 이어 “머니마켓펀드(MMF) 자금도 재정증권을 흡수할 여력이 충분하다”고 덧붙였다.

이에 따라 김 연구원은 “미국 국채 금리 상승세도 약해질 전망”이라며 “미 10년물 국채 금리 상, 하단을 3.90~4.25%를 제시한다”고 밝혔다. 다만 “이전 저지선이었던 4%가 뚫린 만큼 빠른 시간 안에 다시 3% 중후반대로 복귀할 가능성은 크지 않다”고 설명했다. 그렇다고 미 10년물 금리가 4.25%를 넘어서는 것은 펀더멘털, 센티멘털 모두 고려해봐도 과도하다고 판단했다.

김 연구원은 우리나라 국채 금리에 대해서도 “지난 주 주요국 대비 국고채 금리 상승 폭이 컸다”며 “현재 국내 이슈들은 금리 상승을 크게 지지하지 않아 금리를 끌어올리는 대외 요인들도 시장에 상당 부분 반영된 만큼 금리는 소폭 하락 후 박스권 장세를 전망한다”고 밝혔다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)