|

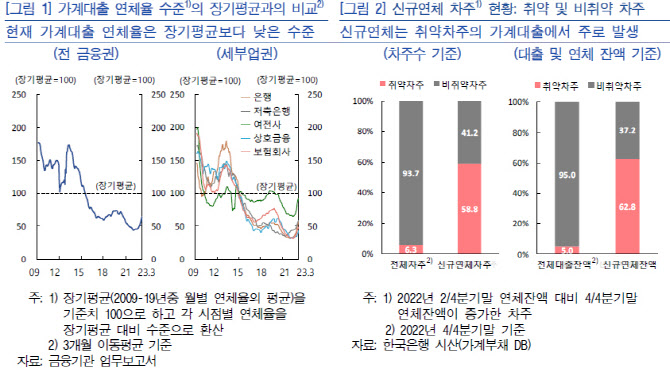

보고서에 따르면 지난해 2분기말 연체잔액 대비 4분기말 연체잔액이 증가한 차주 중 취약차주는 58.8%를 차지하는 것으로 나타났다. 신규연체잔액 기준으로 취약차주는 62.8%의 비중을 차지했다. 특히 신규연체 취약차주 중 39.5%는 신규연체잔액이 연간소득액을 상회하고 있었다.

취약차주란 3곳 이상의 금융기관으로부터 대출을 받은 다중채무자이면서 저소득(하위 30%) 또는 저신용(7~10등급)인 차주를 뜻한다.

코로나19 팬데믹 기간 저금리 환경과 각종 정책지원 조치로 잠재돼 있던 취약차주의 가계대출 리스크가 속도 높은 금리상승으로 현재화되면서 연체율이 상승하는 모습을 보인 것이다.

이에 대해 한은은 “취약차주는 전체 가계대출 차주수와 대출잔액의 각각 6.3%, 5.0%에 불과하다”면서도 “최근 늘어난 연체채권의 상당 부분이 고정이하여신(3개월 이상 연체)으로 귀결돼 금융기관의 자산건전성 및 자본비율에 부정적인 영향을 미칠 가능성을 배제하기 어렵다”고 경고했다.

|

특히 대출 연체율 상승압력은 비은행금융기관에서 크게 나타날 것으로 분석됐다. 취약차주의 가계대출이 은행보다 비은행금융기관에 보다 집중돼 있기 때문이다. 비은행금융기관이 2020년 이후 취급한 가계대출 연체율이 그 이전에 취급한 가계대출 연체율에 비해 아직 상당히 눌려 있어 상승 여지가 크다는 판단이다.

다만 한은은 이같은 가계대출 연체 확대에도 금융기관의 복원력은 양호한 수준을 유지할 것으로 내다봤다. 가계대출 연체율이 금융권 전반에서 상승하고 있지만, 글로벌 금융위기 당시뿐 아니라 팬데믹 이전 장기평균(2009~2019년)에 비해서도 낮은 수준을 보였다. 비은행금융기관 중 저축은행과 여전사의 가계대출 연체율은 3월말 기준 각각 5.6%, 2.8%로 비교적 높은 편이지만, 역시 장기평균 수준(9.3%, 3.2%)을 밑돌고 있다.

한은은 “연체가 예상보다 빠르게 늘어날 수 있기에 금융기관들의 자본확충과 정부·감독 당국의 신규연체율 추이에 대한 모니터링 강화가 필요하다”며 “취약차주들이 필요에 따라 채무조정과 개인회생·파산 제도를 적극적으로 활용할 수 있는 환경을 조성하고 중장기적으론 고정금리대출 비중 확대를 유도해 나가야 할 것”이라고 제언했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)