.png)

.png)

|

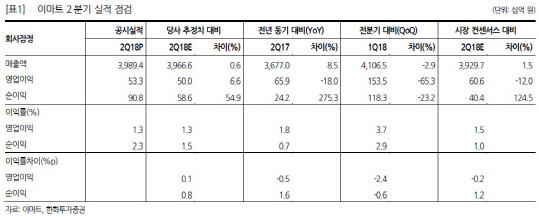

남성현 한화투자증권 연구원은 “이마트 2분기 영업이익은 전년동기대비 18.0% 감소한 533억원, 매출액은 8.5% 증가한 3조9894억원을 기록했다”며 “2분기 실적 둔화의 주요 원인은 할인점 부진이었다”고 밝혔다.

이어 “업황 부진과 영업시간 조정으로 인해 기존점 성장률이 마이너스(-) 3.1%로 역성장했다”며 “트레이더스는 킨텍스 카니발효과와 신규점 비용 부담으로 기존점 성장률은 4.6% 성장하는데 그쳤다”고 설명했다.

다만 주요 자회사 실적 성장은 두드러졌다. 남 연구원은 “신세계푸드를 제외한 전 계열사 이익 개선이 이루어지면서 영업이익은 전년동기대비 166억원 증가했다”며 “또 지분법도 스타벅스 성장과 스타필드하남 이익 성장으로 전년동기대비 24억원 증가하는 실적을 달성했다”고 분석했다. 그러면서 “본업 부진으로 인해 다소 아쉬운 점은 있지만, 내수소비 둔화가 진행되는 과정에서 신규사업부(트레이더스, 온라인, 주요 종속회사) 성장이 이루어지고 있는 부분은 긍정적”이라고 진단했다.

회사는 향후 점포 전환을 통해 본업 성장을 추진할 것으로 보인다. 남 연구원은 “단기적으로 본업에 대한 부진이 이어질 가능성이 높지만 구조적인 전환 노력에 집중할 필요성이 있다”며 “성수점을 시작으로 수도권 점포 일부분을 리뉴얼하고, 비수도권 점포는 상품 가짓수를 압축하는 형태로 구조로 전환할 계획”이라고 했다.

이를 통해 할인점 점포의 한계성 극복, 비식품부문의 트래픽 회복, 효율적인 비용구조를 통한 수익성 개선 등에 집중할 것이라고 남 연구원은 전망했다. 또 “주목되는 부분은 비식품부문 전문점을 통해 시장규모를 확대하고 부진했던 트래픽을 회복시키려는 전략”이라며 “그동안 다수의 전문점 브랜드를 개발한 효과가 본격적으로 발휘될 가능성이 높다”고 내다봤다.