미국의 서브프라임모기지 부실 사태이후 전세계적으로 모기지론에 대한 불신이 팽배해 있던 상황이었다.

어떻게 국내 은행들은 서브프라임모기지 공포가 가시지 않은 해외 시장에서 주택담보대출을 기초자산으로 하는 RMBS로 자금을 조달할 수 있었을까.

그 답은 우리나라 주택담보대출의 건전성에서 찾을 수 있다. 참여정부 시절 주택담보대출에 대한 금융규제를 강화한 덕에 스탠더드앤푸어스(S&P)와 무디스로부터 AAA 등급을 부여받을 정도로 건전한 대출자산 관리가 가능했다.

그러나 주택담보대출도 더이상 안전지대가 아니라는 분석이 나오고 있다.

이제 기업 뿐 아니라 가계에도 글로벌 금융위기의 그림자가 드리우고 있다.

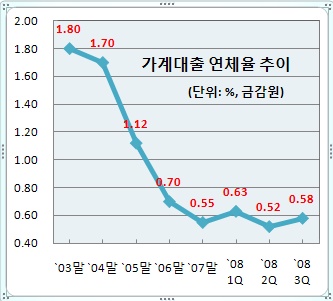

◇ 가계대출 아직은 괜찮은데…

|

이 평가에는 반박의 여지가 없다. 수치가 이를 증명한다. 시중은행들의 가계대출 연체율은 지난 2006년부터 1% 아래로 떨어져 0.5%안팎에서 움직이고 있다.

KB금융(105560)지주 소속 국민은행의 3분기 가계대출 연체율은 0.64%로 2분기에 비해서 0.3%포인트 올랐지만 전년동기에 비해서는 0.04%포인트 하락했다.

신한금융(055550)지주 소속 신한은행의 경우 전분기와 같은 0.36%에 그쳤고 하나금융지주(086790) 소속 하나은행은 전기대비 0.06%오른 0.58%로 0.5%대를 지켰다.

◇ 주택담보대출 분할상환 몰려온다

주택담보대출 건전성이 지금까지는 괜찮았다 하더라도 계속 안심할 수만은 없다.

우선 부동산 경기가 호황기였던 2~3년 전 급증했던 주택담보대출에 대한 분할상환 시기가 올해부터 대거 도래한다. 대출 초기 이자만 갚다가 거치기간이 끝나는 2~5년 이후부터 원금과 이자를 함께 갚아나가기 때문에 분할상환 시기에는 대출자의 부담이 크게 늘어나게 된다.

|

국민은행과 신한은행, 우리은행, 하나은행 등 국내 4대 은행에서 올해 분할 상환이 개시되는 주택담보대출금액은 총 11조7250억원이며 내년의 경우 26조9923억원으로 두배 이상 늘어난다.

양현근 금융감독원 은행 건전경영팀장은 "그동안 주택담보대출이 급증했던만큼 주택가격 하락에 대비해 이 부문의 부실 가능성을 모니터링하고 있다"면서 "특히 올해와 내년 분할상환이 대거 몰려오는 것에 관심을 갖고 있다"고 설명했다.

◇ 규제완화 효과 있든 없든 "대출 부실위험 상승"

더 큰 두려움은 자산 가치 급락에 따른 후유증이다. 집 값이 버블세븐 지역을 중심으로 2006년 말 고점 대비 지난 상반기까지 20% 떨어지면서 이미 자산가치 하락은 현실화되고 있다.

이대로 부동산 경기의 침체국면이 지속된다면 미분양 물량을 처리하지 못한 건설사들이 줄줄이 부도를 맞고, 빚을 내 집을 샀던 서민들은 연 7% 이상으로 치솟은 금리 부담으로 소비를 줄이고 경기 하강이 가속화되는 악순환이 벌어질 수밖에 없다.

이정원 신한은행 여신담당 부행장은 "은행권 주택담보대출의 주택담보인정비율(LTV)은 평균 45%선이지만 제2금융권을 포함하면 70%대로 올라갈 것"이라며 "경기 하강으로 주택 가치가 하락하거나 고용이 불안해지면 주택담보대출도 부실위험을 맞게 될 수 있다"고 지적했다.

|

정부는 `부동산 경기를 이대로 죽일 수 없다`며 강남 3구를 제외한 수도권 전역을 투기지역 및 투기과열지구에서 해제해 아파트 주택담보인정비율(LTV), 총부채상환비율(DTI) 등 금융 규제까지 풀었다.

다만, 이로 인해 그동안 미국과 달리 안정적으로 관리됐던 주택담보대출 건전성이 무너질 수 있다는 우려가 제기되고 있다.

시중은행 관계자는 "정부의 규제 완화 효과가 발생하면 담보 대비 대출비중이 높아져 부실 위험이 높아지고, 규제 완화 효과가 나타나지 않고 부동산 경기가 계속 침체를 보여도 담보가치 하락에 따라 부실 가능성이 생기게 된다"며 "내년부터는 가계 대출의 부실 가능성이 높아질 수밖에 없는 환경"이라고 우려했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)