강은지 한국투자증권 연구원은 “내수 시장 부진이 아쉽지만, 소주 시장 내 압도적인 경쟁 지위를 유지 중이고 수출 실적이 빠르게 성장하고 있다는 점은 긍정적”이라며 “본격적인 베트남 공장 가동을 통해 해외 매출액 비중이 증가한다면 밸류에이션 리레이팅을 통한 주가 반등이 가능할 것”이라고 말했다.

|

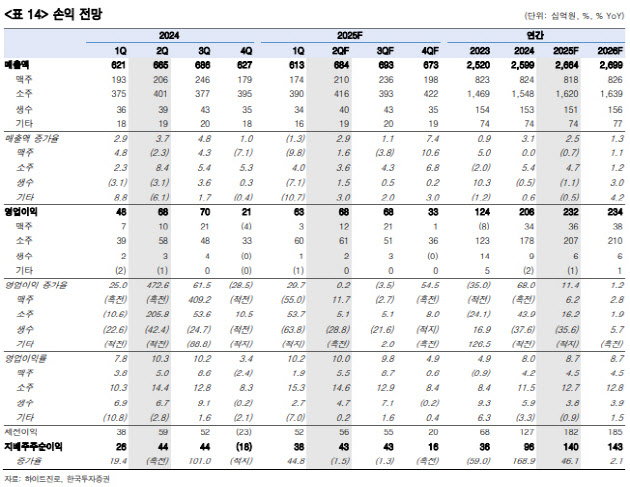

이달 말 맥주 가격 인상으로 인한 가수요 발생과 전년 동기 품질 이슈로 저조했던 맥주 출고량을 고려한다면 맥주 출고량이 소폭 증가 가능할 전망이며 소주는 전체 시장 회복 지연과 별개로 높은 시장 점유율을 유지하며 출고량 감소를 방어하리라고 전망했다.

강 연구원은 하이트진로가 국내 사업은 비용 절감을 통해 올해도 연간 영업이익이 늘릴 전망이지만, 맥주 가격 인상에도 매출액 증가는 제한적일 것으로 내다봤다. 외식 시장 회복이 지연되고 있기 때문이다.

다만 해외 소주 수출 실적은 올 1분기 280억원을 기록하며 전년 동기 대비 61.1% 증가했고 연간 기준으로 2024년 10.1%, 2025년 13.8% 증가하며 실적 성장을 이어갈 것으로 봤다.

하이트진로의 해외 매출액 비중은 2024년 연간 기준 10.3%로 국내 다른 음식료 기업들 대비 낮은 편인 만큼 앞으로 빠른 해외 매출액 비중 증가를 위해서는 베트남 공장 가동을 통한 해외 매출액 비중 증가가 필수적인 상황이라고 강조했다.

하이트진로의 첫 해외 공장인 베트남 공장은 2026년 연말 이후 가동을 시작할 예정이라고 설명했다.