|

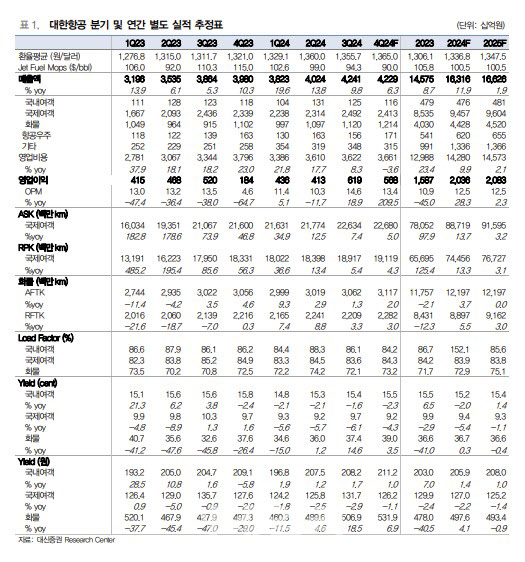

국제선 여객 매출액은 전년 대비 2.3% 증가한 2조4923억원을 기록했다. 항공화물 매출액은 전년 대비 22.3% 늘어난 1조1198억원으로 집계됐다. 연료비는 전년 대비 0.3% 감소한 1조1662억원을, 인건비는 21% 늘어난 7521억원을 기록했다.

4분기 별도 기준 매출액은 4조2000억원, 영업이익은 5682억원을 기록할 것으로 추정했다. 유가, 환율 등 매크로 변수의 변동성이 커질 수 있으나, 시간이 지나면서 안정화할 것으로 예상했다.

국제선 여객 부문은 구주 노선의 사업량 및 매출 감소에도 미주와 동남아, 일본, 중국 수요 증가로 4분기에도 안정적인 성장 기조를 이어갈 것으로 예상했다. 특히 중국의 한국인 무비자 입국 시행으로 관광수요가 늘어날 것으로 기대된다는 분석이다.

항공화물 부문은 4분기 성수기 효과 및 C커머스 물량 증가에 따른 운임(Yield) 상승으로 추가적인 수익성 개선이 가능할 것으로 전망했다.

양 연구원은 “트럼프 대통령 당선으로 인해 원·달러 환율과 유가가 복병으로 작용할 가능성은 있지만, 단기적인 변동성 확대 이후 안정화 기대된다”고 말했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)