|

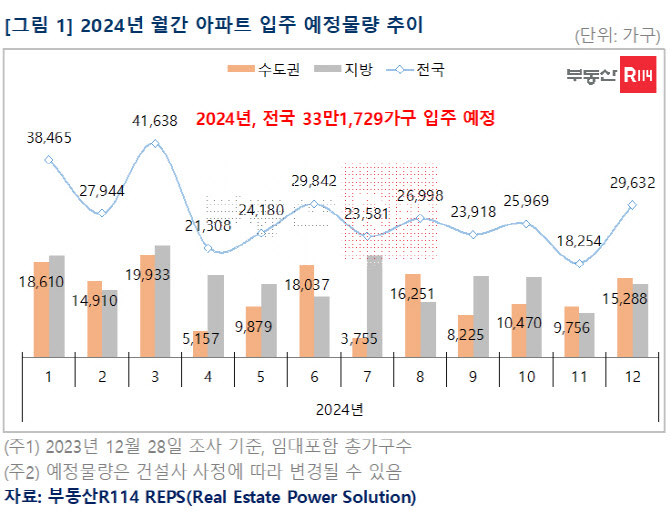

올해 월간 입주물량 흐름을 보면 △1월(3만8465가구) △2월(2만7944가구) △3월(4만1638가구) 등으로 1분기 월평균 3만6000가구가 입주해 작년 월평균 입주물량(3만496가구) 대비 상대적으로 많은 물량이 예상된다. 다만 4월 이후부터 12월까지 월평균 입주물량은 2만5000가구에서 움직일 것으로 예상돼 물량 감소에 대한 체감은 1분기 이후 감지될 것으로 보인다. 특히 4월과 7월 예정된 수도권 입주물량은 각각 5157가구와 3755가구 수준으로 큰 폭의 감소가 예상되는 만큼, 해당월 전후로 임대차 가격 변동성이 커질 전망이다.

2023년 대비 2024년 입주물량이 1만가구 이상 크게 줄어드는 곳은 서울을 포함해 4개 시도로 확인된다. △서울 2만1772가구(3만2879가구→1만1107가구) △인천 1만7551가구(4만4567가구→2만7016가구) △대구 1만1327가구(3만4784가구→2만3457가구) △부산 1만625가구(2만5285→1만4660가구) 순으로 축소 물량이 많다.

다만 수도권이나 광역시와 달리 기타지방에서는 입주물량이 늘어나는 곳들도 다수 확인된다. 경북에서는 2023년 대비 2024년 입주물량이 1만4999가구 증가(8842가구→2만3841가구)해 시도 기준으로 가장 많이 늘어날 전망이다. 그 다음으로 증가가 예상되는 곳은 △대전(7625가구) △경남(6293가구) 등이다. 지방의 경우 미분양 주택이 5만가구 이상(2023년 10월말 기준) 누적돼 있고, 준공 후 미분양도 점차 늘어나는 추세인 만큼 2024년에 입주까지 늘어나는 지역에서는 전반적인 수요 위축 움직임이 이어질 전망이다.

윤지해 부동산R114연구원은 “서울과 부산 등 주요 도시의 경우 재개발과 재건축을 통한 정비사업 물량이 대부분으로 확인된다”면서 “조합원 입주물량과 입주성향 등을 고려하면 실제 임대차 시장에 풀리는 물량은 더 적을 것으로 보인다”고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)