.png)

|

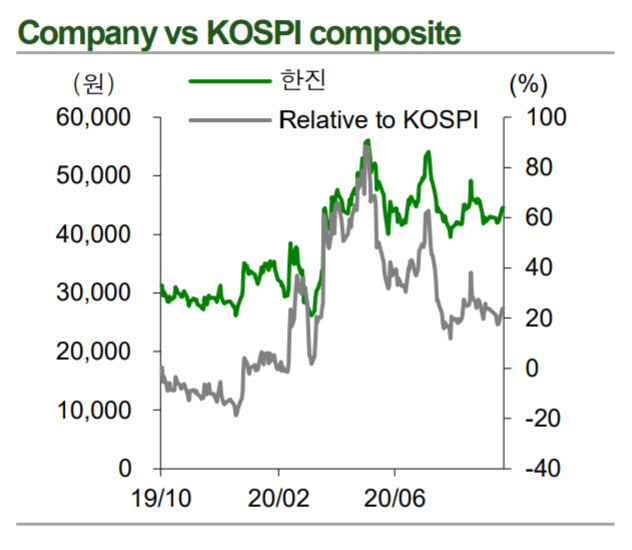

엄경아 신영증권 연구원은 “3분기에도 여전히 코로나 유행의 영향으로 택배 물동량 증가율이 둔화되지 않은 것으로 파악된다”며 “소형물량 증가로 총단가는 하락되는 상황을 유지했으나, 물동량 증가율이 평년의 2배 수준을 유지하며 전체 매출액은 전분기대비 증가했다”고 전했다. 이어 “다만 추석 이전 과도한 물량 배송에 비용투입이 큰 시기이므로 이익률은 소폭 하락했다”고 덧붙였다.

내년엔 올해 만큼 택배 물동량이 폭증할 것으로 예상되진 않지만, 택배 사업의 호황은 이어질 것으로 보여 한진 역시 수익성 개선을 이룰 걸로 평가했다.

엄 연구원은 “내년에는 택배시장 물동량 증가율이 한 자릿수로 하락할 것으로 예상됨에도 불구, 동사의 총 영업이익은 두 자릿수인 11.9% 증가할 것으로 전망된다”라며 “택배 이외의 사업 부문 매출액이 2.7% 증가에 그칠 것으로 예상되는 것에 비하면 매우 양호한 성장세로 이 역시 택배시장의 탄탄한 양적 성장세에 기댄 것”이라고 강조했다.

이어 “택배 처리능력 증대를 위해 2023년까지 설비투자가 이어지겠으나 영업 현금흐름과 자산매각 현금유입으로 전체 현금흐름은 안정적일 것”이라며 “신규투자 자동화 설비가 완비되는 2023년 이전까지 시장 점유율을 더 확대하기는 어렵겠지만, 전체 업계의 공급부족 현상으로 가격상승을 기대해볼 수 있을 것으로, 2등 사업자로서의 이점을 보여줄 수 있을 것으로 판단된다”고 말했다.