이재명 대통령이 이달 5일 충남 천안시 한국기술교육대에서 열린 타운홀미팅에서 한 발언이다. 이재명 정부 들어 6·27 대책과 7월 스트레스 DSR 3단계 시행, 10·15대책 등 연이은 부동산 규제책을 내놓았지만 여의치 않다는 의미로 해석된다.

이 대통령의 고민처럼 집값이 잡히지 않으면서, 최근 화제를 모았던 JTBC 드라마 ‘서울 자가에 대기업 다니는 김부장 이야기(서울 자가 김부장)’는 20·30세대에겐 더이상 현실이 되기 어렵다는 지적도 나온다. 극 중에서 김낙수 부장은 ACT라는 대기업 통신사를 다니며 서울 강동구에 내 집 마련을 한 1972년생으로 묘사된다. 실직 후 상가 분양 사기를 당해 10억원이 넘는 빚이 생겼지만, ‘서울 자가’를 팔아 해결할 수 있었다. 그러나 각종 부동산 규제와 대출 조이기 등으로 김낙수 부장의 오른팔을 자처하며 극중에서 결혼을 앞두고 있던 30대 초중반의 입사 6년차 정성구 대리는 김 부장처럼 ‘서울 자가’를 보유할 가능성이 높지 않아 보인다.

|

|

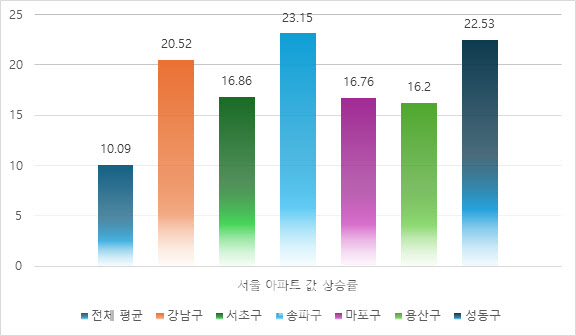

6일 KB부동산 아파트 월간 시세에 따르면 올 들어 1~11월 서울 아파트 값은 10.09% 상승했다. 이는 2010년 이후 상승률 기준으로 2021년 16.40%, 2018년 13.56%, 2020년 13.06% 등에 이어 네 번째로 높은 수준이다. 정부의 강력한 대출 규제 등 부동산 대책이 시행된 이후인 올 7월 이후 상승률도 4.66%에 달한다. 특히 강남구·서초구·송파구 등 강남 3구의 아파트 가격 상승률은 20%를 넘나들고 있다. 강남구는 전년 말 대비 20.52%, 송파구 23.15%, 서초구 16.86%에 달한다. 또 이른마 ‘마·용·성’이라 불리는 마포구(16.76%), 용산구(16.20%), 성동구(22.53%) 등도 서울 평균 상승률을 훌쩍 넘어선 상태다.

이 같은 서울 아파트의 높은 상승률로 인해 통신 3사 중 한 곳을 모델로 한 서울 자가 김부장 속 ACT 입사 6년차 정성구 대리는 ‘서울 자가’를 구입해 결혼할 가능성은 매우 낮다는 분석이다.

통신 3사 중 한 곳을 모델로 한 ACT 입사 6년 차 정 대리의 추정 연봉은 약 6800만원 수준이다. KB국민은행에 따르면 서울에서 올 3분기 아파트를 매수한 가구의 연평균 소득은 8689만원으로 집계됐다. 또 주담대를 받아 산 아파트의 중위가격은 9억 2500만원이었다. 11월 기준 서울 아파트 중위가격은 10억 9000만원으로 집계됐다. 이를 근거로 정 대리의 현재 연봉을 기준으로 한 푼도 안 쓰고 모았을 때 서울에서 중위가격 아파트를 사려면 16년이 걸린다.

문제는 서울 아파트값이 2000년 이후 연평균 6.8% 가량 지속 상승해왔다는 점이다. 이에 비해 통신 3사 연봉 상승률은 5% 안팎으로 물가 상승률(2.0~2.3%)보다는 2배 이상 높지만 서울 아파트값 상승률엔 못 미치는 수준이다. 연봉보다 집값이 더 올라가 해가 갈수록 집을 사기 어려운 구조적 문제를 가지고 있다는 얘기다.

올 3분기 소득 분위별 월평균 소득을 보면 1분위 131만 3000원, 2분위 302만 4000원, 3분위 461만 3000원, 4분위 664만 3000원, 5분위 1158만 4000원이었다. 서울 아파트 평균 가격(12억 3900만원)을 기준으로 한 분위별 PIR은 1분위 91.2년, 2분위 49.7년, 3분위 36.8년, 4분위 27.9년, 5분위 17.0년 등이었다. 소득 상위 20%에 속한 가구도 서울에서 평균 가격 아파트를 사는데 한 푼도 쓰지 않고 17년이 걸리는 것이다. 그보다 소득이 낮은 1~4분위 가구는 ‘서울 자가’가 불가능에 가깝다.

|

집값 상승과 함께 정 대리의 ‘서울 자가’ 입성을 가로막는 또 다른 걸림돌은 대출 규제다. 6·27 대책으로 주택 가격과 무관하게 주담대는 최대 한도가 6억원으로 제한됐고, 7월 스트레스 DSR 3단계 적용으로 대출 한도는 더욱 줄었다. 여기에 10·15 대책으로 서울 전역이 규제지역으로 묶이면서 LTV 한도가 40%로 제한됐다. 이로 인해 정 대리가 서울 아파트 중위가격보다 낮은 10억원 짜리 아파트를 구매하려면 대출을 최대 4억원까지만 받을 수 있다. 현금 6억원을 입사 6년차 대리가 보유하고 있어야 한다는 의미다.

정 대리가 실제 대출 4억원을 받기도 쉽지 않을 수 있다. 연봉 6800만원 기준으로 30년 원리금균등상환 4억원 주담대(금리 4.2% 적용)는 DSR이 34.5%로 매달 내야할 돈이 196만원 수준(연 2350만원)이다. 만약 정 대리가 마이너스통장이나 신용대출을 받은 상태라면 4억원을 다 받기 어려울 가능성이 높다. 여기에 스트레스 DSR 3단계 시행으로 실제 금리에 1.5%포인트를 더한 가상 금리로 계산해 상환 능력을 따지기 때문에 한도는 더 축소될 수 있다.

부동산 업계 관계자는 “김낙수 부장이 ‘서울 자가’를 마련한 강동구처럼 아파트 시세가 15억~25억원 선에 형성돼 있는 강남권에 30대 정 대리가 ‘서울 자가’를 마련할 가능성은 현실적으로 매우 낮다”며 “30대 초중반 직장인이 내 집 마련을 할 수 있는 곳은 아파트값이 5억~7억원 수준의 강북권 구축이 현실적이지만 이조차 대출 규제 등으로 현금을 2억원 이상은 모아놓아야한다”고 말했다.

|