.png)

.png)

한유건 하나증권 연구원은 “나우로보틱스는 시장 침투 확대를 위한 몇 가지의 경쟁적 우위 요소가 있다”며 “첫번째는 전 영역에 대응 가능한 풀 라인업 구축”이라고 밝혔다.

한 연구원은 “동사는 산업용 로봇(23개)과 물류 로봇(6개)에서 총 29개의 제품 라인업을 보유하고 있어 자동차, 2차전지, 화장품, 의료기기, 가전 등 다양한 산업으로 공급을 확장함에 있어 유리하다”며 “또한 현대모비스, 서진오토모티브, 인지컨트롤스 등 자동화 구축 사업 등 434건의 레퍼런스를 확보함에 따라 향후 추가적인 프로젝트 수행 및 계약에 있어 상대적으로 유리한 포지셔닝을 차지할 수 있다”고 평가했다.

아울러 “로봇 프레임워크, 모션 제어 등의 소프트웨어와 자체 하드워에 설계 기술을 확보하고 있다”며 “기술 내재화를 통해 고속·고정밀 모션의 구현이 가능하고 정밀도 향상과 안정성 등 내구성 향상에 크게 기여할 것으로 판단된다”고 밝혔다.

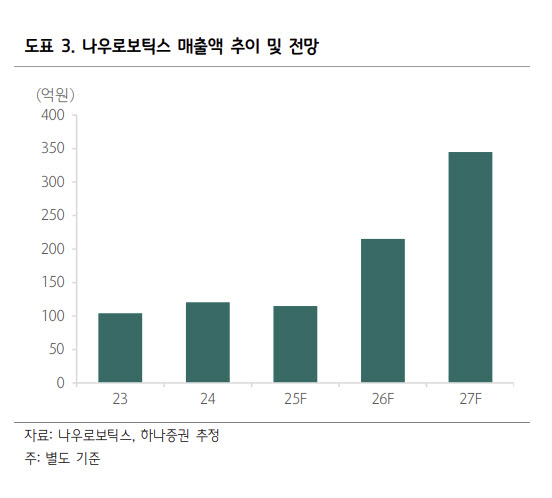

이어 “또한 감속기 등 핵심 부품의 내재화율을 지속적으로 끌어 올리고 있어 70% 중반에 이르는 원가율은 26년 60%로 크게 낮아질 것으로 예상, 2026년 하반기부터는 분기 흑자전환 기록도 충분히 가능할 것으로 기대된다”고 했다.

한 연구원은 “나우로보틱스는 이같은 핵심 경쟁력을 바탕으로 글로벌 기업 Z사와 전략적 협력을 통해 해외시장 진출이 본격화 될 것으로 예상된다”며 “중·대형 사이즈의 로봇 ODM 제품 개발이 핵심의 건으로 판단되며, 총 7개 모델 중 3개 모델이 선제적으로 진행될 것으로 판단된다”고 밝혔다.

그는 또 “나우로보틱스는 물량 확대에 선제적으로 대응하기 위해 2공장 증설을 진행 중이며, 준공 시점은 2026년 2월 중으로 예상된다”며 “증설 완료 시 동사의 보유 캐파는 기존 300억원에서 1200억원으로 크게 증가하게 된다. 대규모 우량 고객 확보를 인해 반복 수주 및 안정적 수주잔고 증가로 이어질 전망”이라고 봤다.

|

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)