|

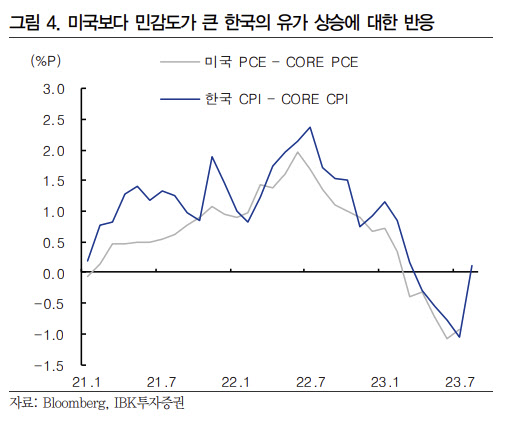

유가 상승은 미국과 한국 모두 물가 하방 경직성 요인으로 작용하지만 한국은 원유 수입국인 만큼 수출국인 미국 대비 유가 변동 민감도가 더 높다는 점을 주목했다.

그는 “한국 물가에 더 강한 상승 압력을 가할 것”이라면서 “향후 미국 연준보다 오히려 한국은행의 긴축 기조가 더 길어질 것”이라고 내다봤다.

이어 “우크라이나 전쟁 여파로 지난해 원자재 수출국보다 수입국이 받는 경기 하방 압력과 물가 상승 압력이 강했다는 지난 4월 국제결제은행(BIS) 보고서에 주목한다”면서 “물론 달러화와 유가가 약세 압력을 받는다면 해당 우려는 불식될 것”이라고 덧붙였다.

시장이 전망하는 올해 3분기 내 미국 초과저축 소진, 상업용 부동산 리스크 잔존, 학자금 대출 상환 부담 등 요인들로 연준이 9월 연방공개시장위원회(FOMC) 회의서 금리 동결 기조를 이어갈 경우 달러화 약세와 국내 수입물가, 소비자물가 압력은 다소 완화될 것으로 내다봤다.

권 연구원은 “다만 그렇다고 해도 유가 상승 압력이 남아있다”면서 “한국이 받을 물가 상승 압력은 미국보다 높아질 것으로 보임에 따라 한국은행 긴축 기조가 보다 장기화될 가능성에 무게를 둔다”고 분석했다.