작년 10월 전후로 코스피지수 1650~1949 구간에서 국내 주식형펀드로 26조원 가량이 유입돼 현재 30% 이상 평가손실을 내고 있다. 중국과 브릭스의 경우 고점이었던 작년 10월 전후로 각각 7조원의 자금이 들어와 50% 이상의 평가손실을 나타내고 있는 것으로 분석됐다.

13일 하나대투증권과 제로인이 작년 6월부터 올 9월까지 지수대별로 국내외 주식형펀드의 자금 순유입(ETF·재투자분 제외) 규모와 현재 KOSPI대비 각 구간별 수익률을 분석한 결과 이같이 조사됐다.

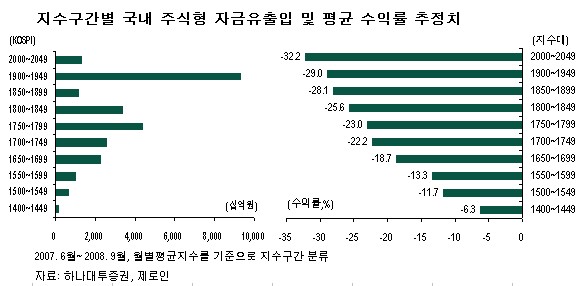

분석기간 동안 국내주식형으로 26조원 자금이 유입됐고, KOSPI지수가 1650~1949 구간에서 24조원의 자금이 증가했다. 이중 9조원 이상의 자금이 유입됐던 1900~1949 구간에서 설정된 펀드들의 수익률은 현재 -29%를 기록하는 등 가입 구간대별로 수익률의 차이가 나타나는 모습을 보였다.

중국펀드는 12조원의 자금이 순유입됐다. 특히 지수가 1만2500~1만2999와 1만8500~1만8999 구간에서 각각 3조원, 4조원의 자금이 증가했다. 현재 홍콩H지수 대비 1만8500~1만8999 구간의 평균 수익률은 -56% 수준이다.

중국펀드에 이어 한동안 자금 쏠림을 보였던 브릭스펀드의 경우도 지수가 가장 높았던 구간에서 7조원 자금이 집중됐고, 최근까지 51% 이상의 손실을 보고 있다.

이처럼 최근 2년간 펀드투자는 상승장에서 상대적으로 지수가 고점일 때 국내외 주식형투자의 열기는 가장 고조되었던 모습을 보였다는 지적이다.

서경덕 하나대투증권 펀드애널리스트는 "최근 국내외 지수 낙폭이 확대되면서 펀드런(대량환매)에 대한 우려가 제기되고 있다"면서 "그러나 장기투자 방식의 적립식 비중이 45% 수준이고, 현재의 손실을 감안하고 환매할 경우 적절한 대체 자산 선택의 어렵고, 장기투자 문화의 정착 등을 고려한다면 단기간 펀드런의 가능성은 낮다"고 말했다.

그는 다만 "해외펀드의 경우 내년 이후 비과세 혜택이 종료되고, 국내지수 대비 해외시장의 낙폭이 확대되는 점을 고려할 때 해외주식형의 자금 이탈세가 지속될 가능성이 있다"고 추정했다.

서 애널리스트는 "투자심리가 위축돼 펀드런이 발생할 경우 결국 주가는 저점을 형성할 수 있고 이는 오히려 투자의 역선택이 될 수 있음을 주의할 필요가 있다"면서 "주식시장에서 지수의 상승과 하락은 주기적으로 반복되는 현상이라는 점에서 최근의 급락구간도 장기적인 관점에서 보면 하나의 기회 구간이 될 수 있다"고 말했다.

|