.png)

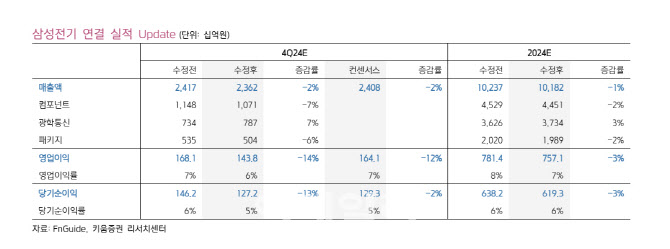

17일 키움증권은 보고서를 통해 삼성전기의 4분기 매출액을 2조 3622억원, 영업이익을 1438억원으로 전망했다. 이는 시장 기대치인 1641억원을 하회하는 수준이다.

스마트폰 수요 부진으로 적층세라믹콘덴서(MLCC) 및 볼그리드 어레이(BGA) 기판 중심의 연말 재고 조정이 불가피할 것으로 봤다.

내년부터는 실적 개선을 기대했다. AI 디바이스 침투율 확대, AI 가속기용 플립칩-볼그리드 어레이(FC-BGA) 신규 공급, 중국 부양책 강화에 따른 스마트폰 수요 개선 등이 주요 모멘텀으로 작용할 전망이다. 내년 삼성전기의 매출액은 11조1000억원, 영업이익은 9370억원으로 예상했다.

특히 AI 서버용 MLCC 시장에서 삼성전기의 점유율이 약 38%로, 일본 무라타(Murata)와 함께 과점 구조를 형성하고 있다는 점이 긍정적으로 평가됐다. 또한 AI 가속기용 FC-BGA 공급이 본격화되면서 패키지 기판 사업부의 실적 개선도 기대된다.

키움증권은 “주가는 최근 급등에도 2025년 주가순자산비율(P/B) 1.1배로, 과거 5년 평균 1.5배를 크게 하회하고 있다”며 “4분기 실적 저점을 통과하고 있고, AI의 수혜가 강화됨에 따라 밸류에이션 정상화가 필요하다”고 분석했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)