[한은, 6월 금융안정보고서]

2020년·2021년 각각 4.5%p·3.9%p 높아져

잠재리스크 현실 땐 기업대출 부도율↑·신용손실↑

"銀, 대손충당금 확대 등 손실 흡수 능력 확충해야"

[이데일리 하상렬 기자] 글로벌 경기에 대한 불확실성이 높아지고 이로 인해 국내 기업들의 영업환경이 악화되면서 기업대출의 신용리스크가 증대되고 있다. 코로나19 금융지원 정책 등으로 실제 위험 대비 더 낮은 이자비용을 부담했던 기업들에 대해 실제 위험을 반영한 이자율을 적용했을 때, 취약기업 여신비중이 기존에 비해 더 높아지는 것으로 나타났다.

| | 사진=이데일리DB |

|

21일 한국은행이 발표한 ‘6월 금융안정보고서’에 따르면 올해 1분기말 국내은행 기업대출 연체율은 0.34%, 고정이하여신 비율도 0.51%로 양호한 수준을 나타냈다. 그러나 이는 팬데믹 기간 중 저금리 기조, 정부의 금융지원, 금융기관의 완화적 대출태도 등으로 기업여신 잠재리스크가 현실화되지 않은 데 기인할 가능성이 크다는 것이 한은 관측이다.

팬데믹 기간인 2020~2021년 개별 기업의 가산금리와 팬데믹 이전(2000~2019년) 가산금리를 비교한 결과, 팬데믹 기간 기업들은 과거에 비애 더 낮은 가산금리를 적용받았던 것으로 나타났다. 팬데믹 기간 가산금리는 그 이전 대비 평균 1.06%포인트 낮은 것으로 추정됐다. 실제 위험 대비 더 낮은 이자비용을 부담한 것으로 완화된 금융 여건의 수혜를 입은 기업이 그렇지 못한 기업보다 많았다. 가산금리는 차입금리 산정 당시 시장금리에 각 기업이 추가적으로 지급하는 이자율을 말한다.

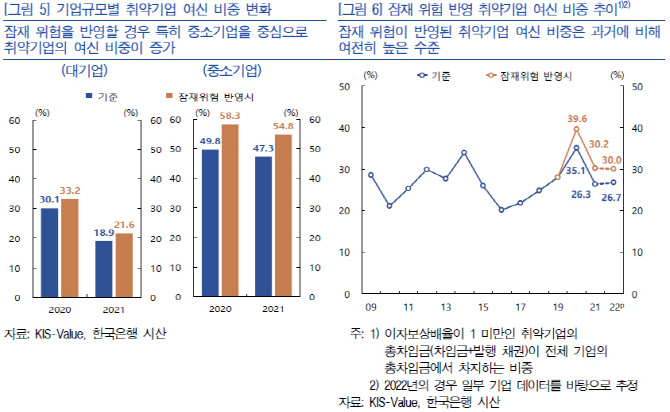

기업 규모별로 보면, 중소기업이 대기업보다 금융 여건 완화 혜택을 더 받은 것으로 나타났다. 팬데믹 기간 중 대기업과 중소기업의 가산금리는 장기평균에 비해 각각 0.25%포인트, 1.20%포인트 낮았다. 기업수 기준으로도 장기평균 대비 대기업의 63%, 중소기업의 72%가 더 낮은 가산금리를 적용받았다.

| | 출처=한국은행 |

|

한은은 기업들이 실제 위험을 반영해 더 높은 이자비용을 부담할 경우 영업이익이 이자비용보다 적은 취약기업의 비중이 얼마나 늘어나는지 점검했다. 기존 재무제표상으론 영업이익이 이자비용보다 커 취약기업이 아니지만, 실제 위험을 반영하는 이자비용을 적용할 때엔 취약기업으로 분류되는 기업이 많을수록 기업신용 부문의 잠재리스크가 큰 셈이다.

그 결과 2020년과 2021년 취약기업 여신비중이 각각 4.5%포인트, 3.9%포인트 상승했다. 대기업의 경우 각각 3.1%포인트, 2.7%포인트 상승했으며 중소기업은 8.6%포인트, 7.5%포인트 올랐다. 작년 일부 기업데이터를 이용해 추정한 결과에서도 취약기업 여신비중이 더 높아지는 것으로 나타나 잠재 리스크가 해소되지 않은 것으로 평가됐다.

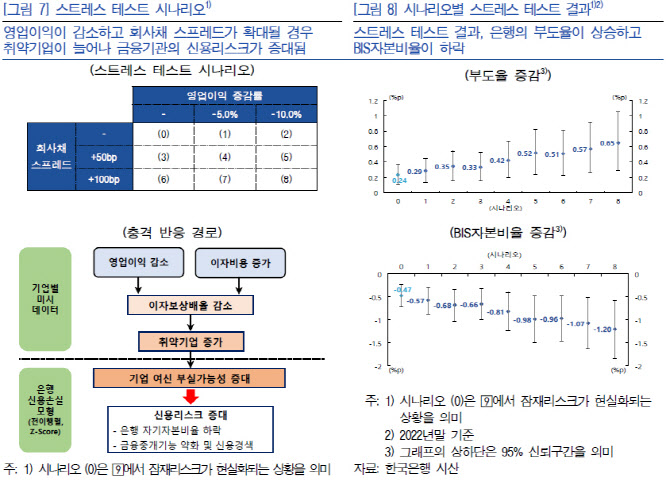

향후 기업 부문의 잠재리스크가 현실화될 경우 은행의 기업대출 부도율이 상승하고 신용손실이 증가할 것으로 추정됐다. 기업신용 부문 잠재리스크가 드러나 취약기업 여신비중이 증가할 경우 작년말 기준 은행 기업대출 부도율이 0.24%포인트 상승했다. 이로 인한 은행 잠재 신용손실은 추가 대손충당금 적립이 필요한 예상손실이 1조5000억원, 자본금 적립이 필요한 예상외손실은 3조4000억원 증가하며, 은행 BIS자본비율은 0.47%포인트 하락할 것으로 분석됐다.

| | 출처=한국은행 |

|

잠재 신용리스크 현실화에 더해 글로벌 경기 둔화와 금융부문 리스크 증대 등 국내외 여건 변화에 따라 국내 기업들의 부실 위험이 상승할 경우 취약기업 여신비중이 확대될 것으로도 나타났다. 은행의 기업대출 부문에선 상당폭의 신용손실이 전망됐다. 부도율은 작년말 기준 대비 0.29%포인트에서 최대 0.65%포인트 상승하는 것으로 나타났다. BIS자본비율도 0.6~1.2%포인트 하락해 은행 복원력이 감소하는 것으로 추정됐다.

한은은 국내은행의 손실 흡수 능력 확충을 강조했다. 경기회복 지연 가능성, 잠재 신용손실 현실화 등에 대비해 대손충당금과 자본금 적립 확대가 필요하다는 것이다.

한은은 “은행 잠재 신용손실을 감안할 때 현재 기업대출 건전성 지표는 신용리스크를 과소 반영하고 있을 수 있다”며 “이러한 상황에서 감독당국이 은행에 경기대응완충자본을 부과하기로 결정한 것은 기업여신의 취약성 완화 및 잠재 위험의 현실화 가능성 대응 측면에서 바람직한 것으로 생각된다”고 했다.

| | 출처=한국은행 |

|

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)