|

그는 이어 “국제선 매출액은 61억원으로 전년동기 대비 97.3% 감소한 것으로 추정한다”면서 “국제선 운항은 일부 재개된 상황이나 해외 입국금지 및 제한조치와 2주 자가격리가 장기화돼 2분기 국제선 운항편수는 코로나19 영향이 없었던 1월 국제 운항편수 대비 1%가 채 안 되는 수준”이라고 덧붙였다.

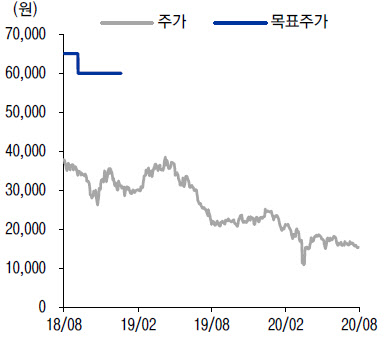

제주항공의 유동성 리스크는 제한적이라는 분석도 나온다. 안 연구원은 “2분기 기준 현금 및 현금성 자산은 1000억원 안팎으로 인건비, 유류비, 임차료 유예 등 비용절감이 지속됐으며 단기차입금 증가로 1분기에 이어 비슷한 수준을 유지할 것”이라며 “리스크 요인이었던 이스타항공 인수 일단락, 비용절감 지속, 국내선 성수기 시즌 도래는 3분기 실적에 긍정적인 요인”이라고 말했다.

다만 국제선 수요가 전무한 가운데 매출 모멘텀이 부재한 상황에서 이스타항공 무산으로 인한 계약금 반환 소송 관련 비용과 임차료 유예 여부의 지속성, 이달 만료되는 정부의 고용유지지원금 등은 부담 요인이다.

한편 이베스트투자증권이 예상한 제주항공의 매출액은 3920억원으로 지난해보다 71.7% 감소할 전망이며 영업손실은 3910억원으로 적자를 지속할 전망이다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)