|

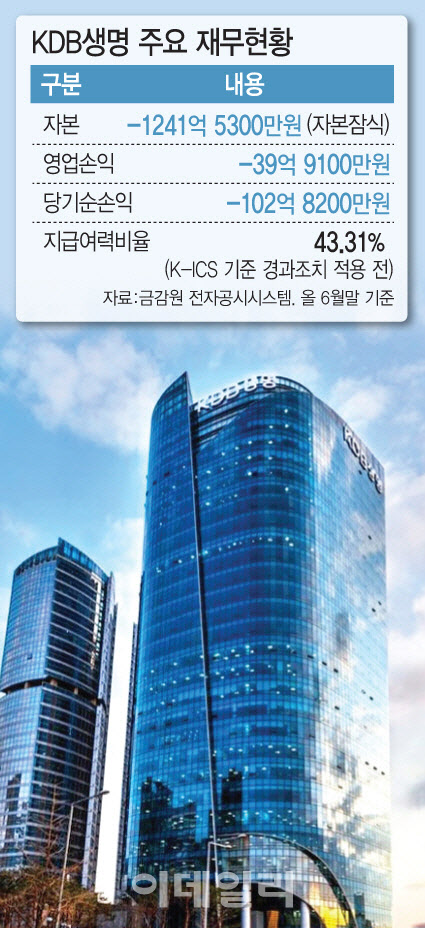

이와 함께 KDB생명은 무상감자 직후 자본금을 확충하고자 발행 주식 총수를 늘리는 유상증자를 진행할 계획이다. 시장에서는 1조원 안팎의 유상증자가 이뤄질 것이라는 전망이 우세하다. KDB생명이 무상감자, 유상증자를 결정한 것은 자본잠식 상태에 빠져 있기 때문이다. 실제로 올해 6월 말 기준 KDB생명은 자산에서 부채를 뺀 자본총계(순자산)가 마이너스(-) 1242억원으로 지난 3월(-1348억원)에 이은 2분기 연속 자본잠식 상태다. 보험사 건전성 판단 기준인 지급여력비율(K-ICS) 역시 경과조치를 제외하면 43.3%에 불과하다. 당국이 권고하는 적정선을 훨씬 밑돈다. 무상감자를 통해 4152억원이 감자 차익이 발생하면서 160억원의 누적 결손금을 해소할 수 있다. 유상증자까지 진행하면 K-ICS 비율은 120% 수준까지 개선할 전망이다.

업계에서는 이번 재무구조 개선 노력이 매각을 위한 사전 포석이라는 해석이 나온다. 산업은행은 KDB생명의 지분을 76.19% 보유한 최대주주다. 다만 무상 감자와 유상증자로 단기적 자본 여력은 확보할 수 있지만 KDB생명의 경영 상황이 근본적으로 나아질지는 미지수다. 금리 인하에 따른 보험 부채 증가, 금융당국의 규제 강화 등 대외 변수도 부담 요인으로 지목된다. 인수자를 찾지 못해 지연되고 있는 KDB생명 매각은 새로 취임한 박상진 회장에게도 임기 중 풀어야 할 숙제가 될 것으로 보인다.

보험업계 한 관계자는 “그간 상품 판매 포트폴리오를 개편하고 상품 수익성 개선을 위한 구조적 관리를 강화하는 등 경영 개선에 나섰지만 실제 효과를 보려면 상당한 시간이 걸릴 수밖에 없다”며 “재무적 수혈도 진행할 예정지만 그것만으로는 지속 가능한 정상화가 어렵다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)