|

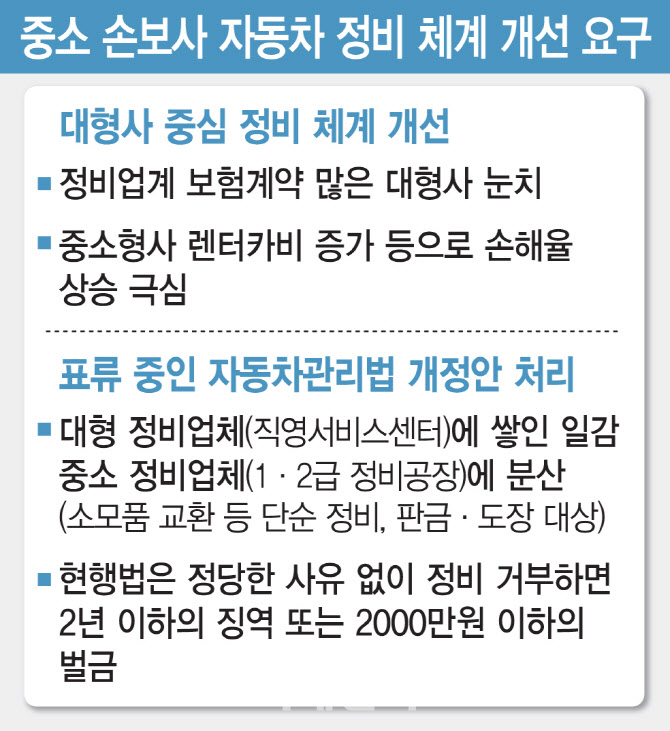

현행 자동차관리법은 정비업체가 이용자의 정비 요청을 거부했을 때 2년 이하의 징역 또는 2000만원 이하의 벌금에 처하고 있다. 정당한 사유가 있다면 처벌을 피할 수 있으나, 구체적인 기준이 없어 대형 정비업체의 수리 기간은 길어지고 있다. 또 보험사들은 차량 파손 상태 대비 과도한 대차(렌트카) 비용을 짊어지고 있다.

특히 중소 손보사들이 입법을 촉구하고 있다. 같은 부품을 사용해도 대형 정비업체 수리비가 약 40% 비싸고, 인건비도 20~30% 높게 책정된다는 것이다. 계류 중인 자동차관리법 일부개정법률안이 소모품 교환 등 단순 정비, 판금·도장만을 대상으로 하고 있다는 점이 업계가 법 통과를 바라는 이유다. 여기에 중소 손보사들은 대형 정비업체들이 자동차보험 계약을 다수 보유한 대형 손보사에게만 정비 수가를 낮게 책정하고 사고차를 우선 수리하는 등 눈치를 보고 있다고 주장한다. 정비 수가는 자동차보험에 가입한 사고 차량을 정비업체가 수리했을 때 보험사가 지급하는 수리비다. 국토교통부와 자동차보험 정비협의회가 매년 협상을 통해 정하지만, 강제성은 없다.

올 1~5월 누적 자동차보험 손해율은 82.7%로 전년 79.8% 대비 2.9%포인트 상승했다. 시장에선 점유율 85%를 차지하고 있는 대형 손보사 4곳(삼성화재·DB손해보험·현대해상·KB손해보험)의 손익분기점에 해당하는 손해율을 82%로 추산하고 있다. 중소형 손보사들은 80% 수준이다. 자동차보험 적자는 2011년부터 2020년까지 10년간 쌓여 7조원에 달하는 가운데 추가 증가로 이어질 가능성도 있다. 정비협의회의 요구에 따라 올해 자동차보험 정비 수가는 2.7% 인상됐고, 손보업계는 4월 개인용 자동차보험료를 0.6~1.0% 내렸다.

중소형 손보사 관계자는 “대형사 중심의 정비 체계가 중소형사들에 비용 부담을 전가하고 있다. 항목별 차량 수리 기간을 정하고, 일감이 넘치면 중소 정비업체에 사고차를 의뢰하도록 하는 등 실효성을 높일 필요가 있다”며 “공정한 정비 체계가 확립되면 사회적 비용을 줄일 수 있을 뿐만 아니라 정비업체와 렌터카 업체 간 커넥션도 방지할 수 있다”고 말했다.

또 다른 중소형 손보사 관계자는 “고급차 증가로 수리비와 부품비가 상승하는 등 자동차보험 손해율 부담이 가중되고 있다”며 “주문자상표부책생산(OEM) 부품 대신 품질인증부품을 사용하면 보험료를 할인하는 특약도 운영 중이지만, 활성화를 위해선 고객 인식이 개선을 위한 노력이 필요한 실정”이라고 토로했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)