.png)

.png)

노경탁 유진증권 연구원은 9일 보고서에서 “LG디스플레이의 불확실성 확대로 목표 주가를 하향조정한다”면서, 이 같이 밝혔다. 노 연구원은 LG디스플레이의 지분가치(장부가 할인가치 2조6500억원)를 LG전자의 기업가치 산정에서 제외했다.

그는 또 “LCD(액정표시장치) TV 시장의 경쟁 심화와 ASP(평균판매가격) 하락을 반영해 내년 HE사업부의 매출액 추정치를 5.1% 하향했다”며 “영업이익 추정치는 기존 4조1000억원에서 3조9000억원으로 5.1% 하향했다”고 덧붙였다.

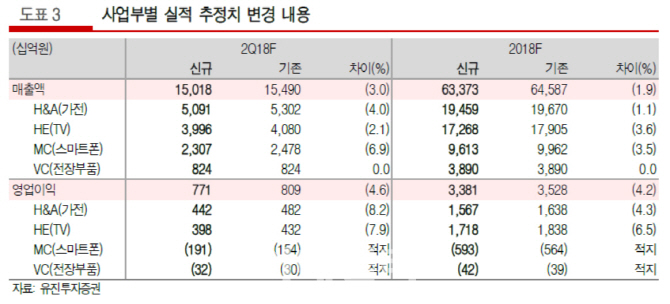

LG전자의 2분기 잠정실적은 매출액 15조원, 영업이익 7710억원으로, 시장 예상치(영업이익 8227억원)를 소폭 하회했다. 부문 별로는 △H&A사업본부(가전) 4421억원 △HE사업본부(TV) 3984억원 △MC사업본부(스마트폰) -1915억원 △VC사업본부(전장부품) -321억원 △B2B사업본부 536억원 등으로 추정했다.

특히 가전과 TV사업부의 합산 영업이익은 8405억원으로 전년동기대비 14.9% 성장했을 것으로 예상했다. 노 연구원은 △에어컨의 계절적 성수기 효과 △공기청정기, 건조기 등 미세먼지 관련 가전의 판매 호조 △월드컵 특수에 따른 TV 소비 증가 △OLED(유기발광다이오드)· UHD(울트라HD) TV 판매 증가 등을 배경으로 꼽았다.

하지만 △글로벌 스마트폰 시장 둔화 △길어진 교체주기에 따른 스마트폰 판매 부진 △신제품 출시에 따른 마케팅비 증가 △주요 부품 가격 상승 등으로 MC사업본부의 적자 폭은 더욱 커졌을 것으로 분석했다.

한편, 노 연구원은 “내년 LG전자의 영업이익은 3조9000억원으로 역대 최고였던 2008년 수준(당시 주가 16만원)까지 증가할 것”이라며 “다만, LG전자의 기업가치가 제대로 평가받기 위해선 자회사의 불확실성이 일부 제거돼야 할 것”이라고 강조했다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)