|

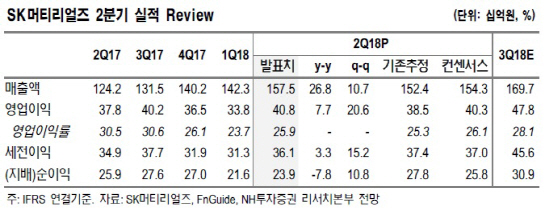

서준현 NH투자증권 연구원은 “2분기 매출액은 전년동기대비 26.8% 증가한 1575억원, 영업이익은 7.7% 늘어난 408억원으로 컨센서스에 부합하는 분기 사상 최대 실적을 발표했다”며 “하반기 반도체 산업 성수기로 들어서면서 소재 사용량은 더욱 확대될 것”이라고 밝혔다. 이어 “자회사 실적도 고성장세를 유지하며 본업과 신사업의 하모니가 기대된다”고 덧붙였다.

그는 “지난 4월 WF6 누출 사고 관련 일회성 비용을 고려할 시 기대를 상회하는 실적을 기록했다”며 “특수가스는 주요 반도체 고객사 신규 라인 가동률 상승효과로 판매량이 소폭 증가하며 안정적인 성장세를 기록했다”고 했다. 그러면서 “자회사(에어가스, 트리켐, 쇼와덴코)의 실적은 SK 계열사향 판매 확대로 크게 성장했다”며 “2분기 기준 자회사들의 매출 비중은 20%대를 넘어서는 것으로 추정한다”고 했다.

3분기 실적도 모멘텀이 확대될 전망이다. 서 연구원은 “3분기 특수가스 사업의 성장이 지속될 전망이다”며 “NF3 수급이 안정화로 판가 상승이 기대되고 주요 반도체 및 디스플레이 라인 가동률이 올라가며 상반기보다 더욱 특수가스 출하량이 확대될 것”이라고 전망했다. 또 “자회사 실적도 신규 제품 퀄 인증을 완료하며 고성장세를 유지할 것”이라고 예상했다.

그는 “주요 고객사 신규 공장 가동 본격화 및 증설로 소재 수요가 확대되고 NF3 수급 안정화로 판가 상승할 것”이라며 “원재료 가격 안정화로 수익성도 개선되고 자회사 고성장세가 지속되면서 실적 모멘텀이 확대될 전망이다”고 했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)