.png)

|

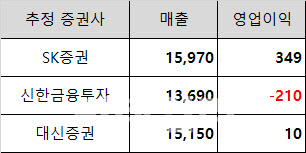

13일 업계에 따르면 대우조선해양(042660)은 오는 17일 1분기 경영실적을 발표할 예정이다. 금융정보업체 에프앤가이드가 집계한 실적 컨센서스 기준으로 대우조선해양은 1분기 매출 1조4937억원, 영업이익 50억원이 예상된다.

|

그러나 증권사별 추정치에 편차가 있는데다 삼성중공업 사례에서 보듯이 1분기 일회성 비용 반영 우려를 배제할 수 없는 상황이다.

SK증권은 대우조선해양이 1분기에 매출 1조5970억원, 영업이익 349억원을 창출했을 것으로 보고 있지만 신한금융투자는 매출 1조3690억원, 영업손실 210억원을 예상해 온도차가 있다. 대신증권은 그 중간수준인 매출 1조5150억원, 영업이익 10억원의 추정치를 제시했다.

앞서 지난 4일 삼성중공업(010140)은 증권사 컨센서스(영업손실 412억원)를 크게 밑도는 5068억원의 1분기 영업손실을 기록하며 시장에 충격을 줬다. 선박 건조에 많이 사용되는 후판 가격이 크게 오른 데 따른 원가 부담 증가와 신규 수주분에 대한 공사손실충당금 항목이 각각 1000억원 이상 잡힌 때문이다. 신규 수주분의 공사손실충당금 발생은 도크 공백을 채우기 위해 적극적으로 수주물량을 확보하는 과정에서 원가보다 낮은 수준의 계약이 이뤄진 때문으로 보인다.

|

황어연 신한금융투자 연구원은 “대우조선은 지난 2019년에 수주한 컨테이너선 6척의 발주 취소, 작년에 부진했던 수주 영향으로 매출 감소폭이 클 것”이라며 “고정비 비중이 상승했고, 고마진이었던 TCO(텡기즈셰브로일) 공사가 마무리됐다는 점에서 1분기 적자전환이 예상된다”고 설명했다.

2Q 수주 확대 가능성…하반기 마진 개선 기대

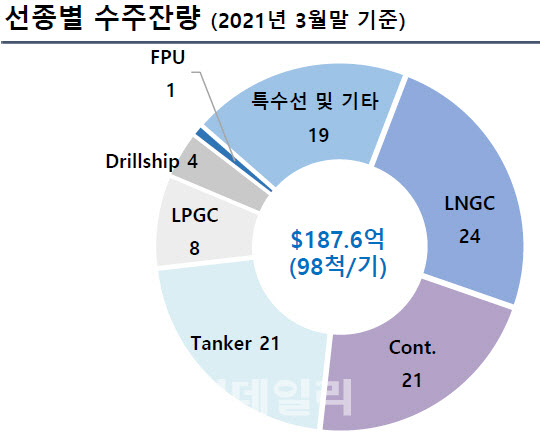

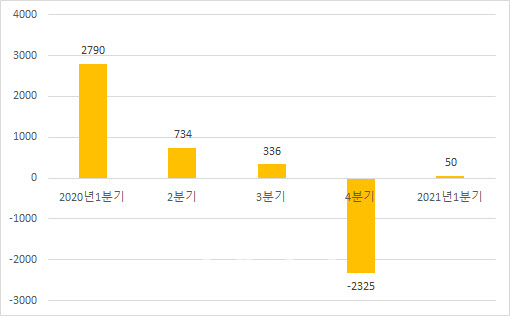

대우조선해양은 지난 1분기 수주액이 18억달러(약 2조246억원)로 경쟁사 대비 부진했지만 2분기에는 수주가 확대될 가능성이 커졌다는 분석이 나온다. 한국조선해양(009540)과 삼성중공업이 2023년 인도분 도크를 모두 채웠기 때문이다.

전체적인 조선업황은 상반기보다 하반기에 더 좋을 것으로 보인다. 발주 증가에 따른 수주 기대감과 원가 증가율 이상의 신조선가 상승으로 마진 개선이 나타날 전망이다.

유승우 SK증권 연구원은 “전세계 선박 수주잔고는 3~4년을 주기로 싸이클을 형성하는 경향이 있다”며 “지난 2018년말~2019년초 꼭지를 형성한 뒤 2021년말~2022년초 새로운 꼭지를 형성하는 싸이클에 놓여있다”고 분석했다. 특히 올해는 해운 운임 폭등으로 해운사들의 설비투자(CAPEX) 집행 여력이 커졌다는 점에서 다가올 싸이클 고점은 직전 꼭지보다 높을 것으로 기대된다.

후판 가격 인상으로 신조선가도 올랐지만 현재까지는 원가율 증가폭이 더 컸다. 황 연구원은 “3분기부터는 추세적인 수주잔고 증가에 따라 선가 협상력이 강화될 것”이라며 “후판 가격 상승에 따른 원가율 증가분 이상의 신조선가 상승이 가능할 것”이라고 내다봤다.

|