.png)

.png)

|

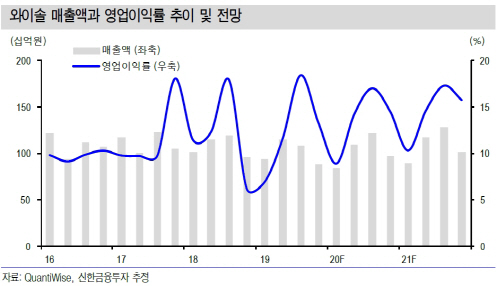

박형우 신한금융투자 연구원은 “지난해 4분기와 올 1분기는 부진했지만 2분기부터 실적이 개선될 것”이라며 “올 2분기 영업이익은 135억원으로 전년동기대비 6% 감소하겠지만, 전분기대비로는 104% 증가할 것”이라고 전망했다.

와이솔은 2분기와 3분기가 계절적으로 성수기라는 분석이다.

박 연구원은 “이 업체의 표면탄성파(SAW, Surface Acoustic Wave) 모듈은 고객사의 플래그십(주력 상품)보다는 중저가 스마트폰에서 점유율이 높다”며 “고객사의 중저가 스마트폰 증산 시기는 2분기부터다”라고 강조했다.

또 올 3분기에는 영업 양도가 결정된 사물인터넷(IoT) 모듈 사업의 제외로 추가적인 수익성 개선도 가능하다는 판단이다. IoT 모듈은 연간 약 700억원의 매출액과 함께 영업적자도 기록해왔던 사업이다.

내년에는 5세대 이동통신(5G)이 성장동력으로 작용할 전망이다.

박 연구원은 “올해 5G 상용화와 장비투자 확대에 이어 내년에는 다수의 5G 스마트폰 출시가 예상된다”며 “이로 인해 관련 부품 수요 증가가 기대되며, 스마트폰 한 대에 채용되는 SAW 필터 채용량은 약 20% 늘어날 것”이라고 내다봤다.