|

그레그 치폴라로 NYDIG 글로벌 리서치 총괄은 보고서에서 “이 같은 변화로 인해 일부 시장 참여자들은 비트코인이 이제 기술주를 대리하는 자산처럼 거래되고 있다고 주장하고 있다”면서도 이 같은 시각에 대해 동의하지 않는다는 입장을 분명히 했다.

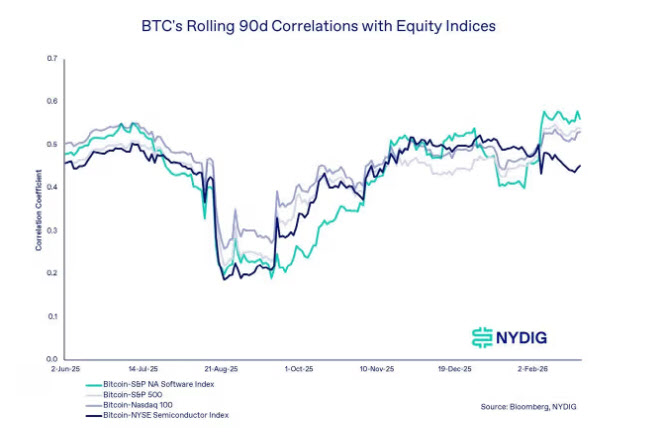

NYDIG에 따르면 비트코인과 주가지수 간 90일 이동 상관계수는 최근 상승했다. 하지만 상관계수가 0.5 수준에 이르더라도, 주식이 비트코인 가격 움직임을 설명하는 비중은 제한적이라고 치폴라로 총괄은 지적했다.

통계적으로 보면 이 정도 수준의 상관관계는 비트코인 가격 변동의 약 4분의 1 정도만 주식시장 요인으로 설명할 수 있음을 의미하며, 나머지 4분의 3은 가상자산시장 고유의 요인에 의해 결정된다는 것이다. 이 같은 고유 요인에는 비트코인 펀드로의 자금 유입, 파생상품 포지션 변화, 네트워크 채택 추세, 규제 환경 변화 등이 포함된다.

치폴라로 총괄은 최근의 가격 동조화가 자산군 간 구조적 결합을 뜻한다기보다, 현재의 거시경제 환경을 반영한 결과일 가능성이 높다고 분석했다. 비트코인과 성장주는 모두 유동성 여건과 투자자들의 위험 선호 변화에 민감하게 반응하기 때문이다.

그는 “이 같은 차별성은 비트코인이 포트폴리오 분산자산으로서 역할을 한다는 점을 뒷받침한다”며 “현재 비트코인과 주식 간 자산군 간 상관관계가 높아진 것은 사실이지만, 그것이 비트코인 수익률을 결정짓는 수준은 아니다”라고 밝혔다.

NYDIG의 이번 보고서는 최근 저명한 투자자들의 발언도 함께 언급했다. 차마스 팔리하피티야와 레이 달리오는 초기 비트코인 옹호론자들이 이제 자산에 등을 돌린 것 아니냐는 논쟁을 불러일으켰다. 그러나 치폴라로 총괄은 논쟁의 초점이 바뀌었을 뿐이라고 봤다. 즉, 비트코인이 살아남을 수 있느냐의 문제에서, 중앙은행의 준비자산 역할을 할 수 있느냐의 문제로 논의가 이동했다는 것이다.

초기 비트코인 지지자였던 팔리하피티야는 2013년 비트코인을 “골드 2.0”이라고 부른 바 있다. 그러나 최근에는 비트코인이 국가의 대차대조표에 적합한 자산인지에 대해 의문을 제기했다. 달리오 역시 수년간 비슷한 우려를 제기해왔다. 그는 비트코인의 높은 변동성, 규제 리스크, 그리고 양자컴퓨팅 발전과 같은 장기적인 기술적 위협 가능성을 지적해왔다.

치폴라로 총괄은 이러한 비판이 비트코인이 개인투자자 중심 자산에서 기관투자가이 보유하는 자산으로 전환되는 과정에서 기대 수준이 달라졌기 때문에 나타난 것이라고 설명했다. 그럼에도 그는 비트코인의 장기적 성장은 중앙은행의 채택 여부에 달려 있지 않다고 강조했다.

오히려 비트코인 네트워크는 개인 사용자 중심에서 패밀리오피스, 자산운용사, ETF 등으로 확장돼 왔다. 이는 많은 과거 금융 혁신이 기관 자본에서 출발했던 경로와는 다른 모습이라고 그는 평가했다. 치폴라로 총괄은 “중앙은행의 보유는 궁극적으로 이 자산군에 대한 추가적인 정당성을 부여할 수는 있겠지만, 지속적인 성장의 전제조건은 아니다”라고 말했다.

보고서는 마지막으로 “비트코인의 가치는 전 세계에 분산된 네트워크, 정치적 중립성, 그리고 검열 저항적인 가치 이전, 디지털 희소성, 특정 정부·기관·통화당국으로부터 독립된 운영을 가능하게 하는 기술적·경제적 특성에서 나온다”고 결론지었다.