.png)

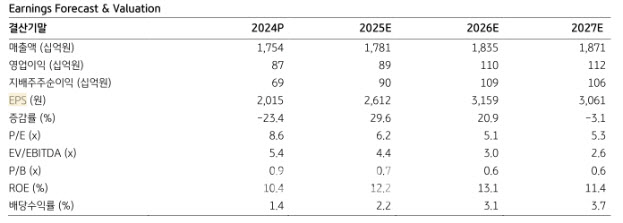

이창민 KB증권 연구원은 19일 “KB증권의 2025년 추정 주당순이익(EPS)은 컨센서스 대비 15% 낮은 수준이며, 목표주가 대비 현 주가의 상승여력은 30.5%”라며 이같이 밝혔다.

비에이치의 2024년 4분기 실적은 매출액이 전년 동기 대비 6% 감소한 4879억원, 영업이익은 적자전환한 53억원 손실을 기록해 컨센서스를 하회했다.

이에 대해 이 연구원은 “차량용 무선충전기 매출은 예상치를 상회했으나, 북미 고객사 스마트폰향 매출이 평균판매단가(ASP) 하락으로 인해 다소 부진했고, 신규 매출처인 북미 고객사 OLED 태블릿 (IT OLED)향 출하가 예상 보다 저조해 전사 매출액이 전분기 대비 역성장했다”고 설명했다.

이어 “수익성도 저조했는데, 북미 고객사 스마트폰향 영업이익률이 하락했고, IT OLED 라인 신규 가동에 따른 초기 가동 관련 비용과 성과급 등 일회성 비용이 반영되었기 때문”이라고 진단했다.

비에이치의 올해 1분기 실적은 매출액이 전년 동기 대비 9% 증가한 3243억원, 영업이익은 93% 감소한 6억원으로 추정했다.

그는 “기저가 낮은 북미 고객사 스마트폰향 실적은 전년동기 대비 개선될 것으로 예상되나, 계절적 비수기 특성상 수익성 개선 폭은 제한적일 것”이라며 “또한 4분기에 이어 IT OLED 라인의 낮은 가동률로 인한 감가상각비 부담 확대가 불가피할 것으로 예상되어 BEP 수준의 실적을 기록할 것으로 추정된다”고 분석했다.

그러면서 “IT OLED 라인의 가동률은 국내 고객사 태블릿·노트북향 출하 시작 (1분기부터 분기 매출 30억원 전망)과 자동차 디스플레이향 출하 확대 등으로 점진적인 개선이 예상된다”고 말했다.

|