.png)

|

한상웅 유진투자증권 연구원은 9일 보고서에서 “CJ ENM의 2분기 연결기준 매출액은 1조1501억원, 영업이익은 918억원을 기록할 것”이라고 전망했다.

2분기 사업부문별 영업이익은 미디어 335억원, 커머스 325억원, 영화 46억원, 음악 37억원이다.

1분기 미디어 사업부문의 영업이익이 104억원을 기록하며 성장성이 부각되어온 미디어 사업부문에 대한 우려가 가중됐다. 한 연구원은 “이는 1분기에만 전년동기대비 약 300억원 증가한 콘텐츠 제작비로 일회성 비용 증가 요인”이라고 설명했다.

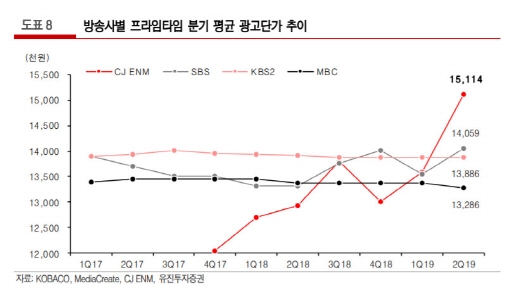

특히 미디어 사업부의 고성장이 영업이익 개선을 견인할 것이라고 내다봤다. ‘아스달 연대기’의 방영에 앞서 선판매된 광고 판매 단가가 역대 최고가 수준이고, 예능 프로그램 수익성 기여도가 높은 ‘스페인 하숙’, ‘현지에서 먹힐까?’, ‘강식당2’ 등 대표 콘텐츠가 편성됐기 때문이라는 분석이다.

한 연구원은 “광고시장 부진에도 미디어 사업부문은 매출액 성장을 통해 경쟁력을 입증하고 있다”며 “커머스 부문은 자체 브랜드(PB) 상품 취급고 확대와 미디어커머스를 연계한 상품 판매에 따른 수익성 개선과 음악 부문에서 ‘프로듀스X101 ’ 출신 남자 아이돌의 3분기 데뷔 등에 대한 기대감이 유효하다”고 설명했다.