.png)

|

[이데일리 윤종성 기자] 국내 주요 증권사들의 2분기 순이익이 소폭 줄어들 전망이다. 다만, 전통적인 브로커리지(중개영업)의 부진을 채권· 파생 등의 운용부문에서 만회하고 있어 이익 감소 폭은 제한적일 것이란 관측이다. 증권사별로 대부분 감익이 예상되는 가운데 두 자릿수대 성장이 기대예상되는 메리츠종금증권의 약진이 눈에 띈다.

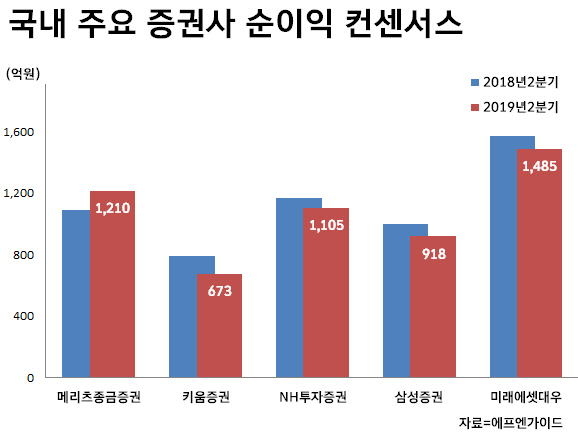

23일 금융정보업체 에프앤가이드에 따르면 추정기관 1곳 이상의 2분기 실적 전망치(컨센서스)를 가진 미래에셋대우(006800), 삼성증권(016360), NH투자증권(005940), 메리츠종금증권(008560), 키움증권(039490) 등 국내 주요 증권사 5곳의 2분기 순이익 전망치(컨센서스)는 총 5391억원으로 집계됐다. 이는 지난해 같은 기간(5622억원)보다 4.1% 감소한 것이다.

회사 별로는 미래에셋대우의 2분기 순이익 전망치가 1485억원으로 전년동기(1571억원)대비 5.5% 감소할 것으로 집계됐다. 이밖에 삼성증권은 1000억원에서 918억원으로, NH투자증권은 1168억원에서 1105억원으로, 키움증권은 793억원에서 673억원으로 각각 1년 전보다 순이익 규모가 줄어들 것으로 전망됐다. 순이익 증가가 예상되는 곳은 메리츠종금증권이 유일했다. 이 회사의 2분기 순이익 전망치는 1210억원인데, 이는 전년동기(1090억) 대비 11% 많은 것이다.

미·중 무역분쟁 심화 등 대외 불확실성 확대로 국내 증시가 부진했던 걸 감안하면 증권사들의 2분기 실적은 대체로 ‘선방’했다는 평가다. 실제로 2분기 첫 날인 지난 4월 1일 2153.31로 시작했던 코스피지수는 지난 21일 2125.62로 장을 마감했다. 두 달 여간 오르기는 커녕 1.28% 빠진 것이다. 유가증권시장의 일평균 거래대금은 4~5월 5조3000억원대에서 이달 4조6000억원대로 쪼그라드는 등 거래세 인하 약발도 먹히지 않고 있다.

전문가들은 채권평가이익이 2분기 실적 감소를 방어하는데 큰 역할을 했을 것으로 보고 있다. 이남석 KB증권 연구원은 “증시 부진으로 인해 주식운용 관련 손실 발생은 불가피하지만, 채권운용 부문의 실적 개선으로 보완 가능할 것”이라고 말했다. 올 1분기 대형사 기준 300억원 안팎의 채권평가이익이 반영됐는데, 2분기에는 채권 금리 하락 폭이 더 컸던 만큼 이익이 더 늘었을 것이란 설명이다.

파생결합증권의 조기상환 등에 따른 운용수익 증가도 2분기 실적에 힘을 보탰을 전망이다. 지난 4~5월 주가연계증권(ELS), 파생결합증권(DLS)의 조기상환 금액은 20조9000억원으로 전년대비 209.9% 증가했다. 6월 실적을 빼도 올 1분기(18조5000억원)보다 많다. 강승건 하이투자증권 연구원은 “브로커리지 환경은 부진하지만, 증권업은 금리 하락에 따른 채권평가이익을 누릴 수 있는 유일한 금융업종”이라며 “2~3년간 진행된 기업금융(IB)의 이익기여도도 확대되고 있다”고 강조했다.