|

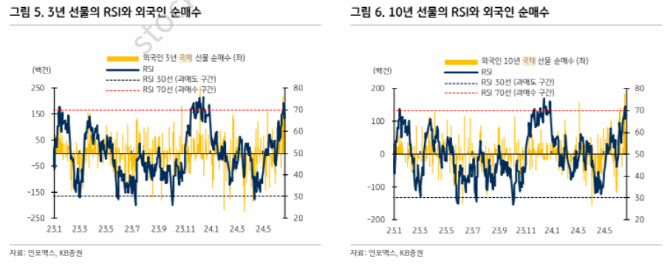

그는 “헤지펀드들은 프로그램 매매를 통해 국내 선물시장에 참여하는데 3년과 10년 국채선물 RSI는 4월 중 과매도 구간으로 판단되는 30부근까지 하락했으나 지난 6월19일 과매수 구간인 70을 상회한 이후 소폭 반락했다”고 설명했다.

이어 “일부 기술적 지표들이 과매수 구간에 근접 혹은 가까워지고 있는 만큼 CTA발 외인들의 수요는 점차 약해질 것으로 판단한다”고 부연했다.

한국은행 3분기 금리인하 베팅도 외국인의 매수 요인이라고 봤다. 그는 “1년 금리스와프(IRS)는 3.38%로 5월말 이후 금리가 상당 부분 내려왔음에도 불구, 1년간 1차례 정도의 금리인하만을 반영하고 있다”면서 “스왑시장이 금리인하에 보수적으로 반영하고 있는 점도 기준금리 인하에 따른 시장금리 하락이 가능하다고 판단하는 것”이라고 설명했다.

다만 오는 7월11일 열리는 금통위 이후 3분기 인하 기대가 축소될 수 있다고 봤다. 그는 “물가는 8월부터는 되어야 둔화되는 모습을 확인할 수 있다”면서 “총재가 2% 확신이 생겨야 금리를 인하할 수 있다고 밝힌 가운데 8월 금통위는 물가 둔화세가 확인되지 않은 7월까지의 물가만 확인할 수 있다는 점에서 한은이 8월 금리를 인하하기엔 부담”이라고 분석했다.

이어 공공요금 인상에 따른 더딘 물가 둔화 경로, 1300원대 후반서 등락을 보이는 환율도 한은의 금리인하 부담 요인이라고 지적했다. 임 연구원은 “7월 금통위서 8월 인하 시그널이 확인되지 않는다면 3분기 인하를 기대하면서 유입됐던 외국인들의 매수세는 축소 및 매도로 전환될 것”이라고 전했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)