|

실제 1일 이후 ETH는 BTC 대비 5% 상승했으며, 이 움직임은 2024년 초 이후 비트코인 하락일에 나타난 ETH/BTC 상승폭 중 가장 큰 수준에 속한다.

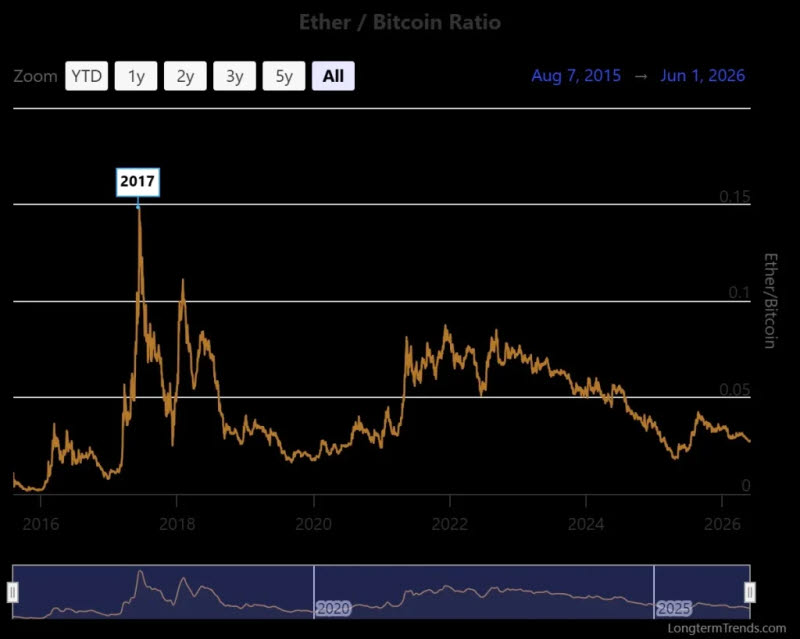

켄드릭 총괄의 구체적인 전망은 ETH/BTC 비율이 현재 약 0.028에서 2026년 말 0.04까지 오를 것이라는 것이다. 이는 두 자산이 절대 가격 기준으로 오르든 내리든 관계없이, 이더리움이 비트코인 대비 40% 이상 초과 성과를 낸다는 의미다. 다만 그는 장기 이더리움 가격 목표를 2026년 말 4000달러, 2030년 4만달러로 각각 유지했다.

|

켄드릭 총괄의 주장은 단순히 가격 모멘텀에 관한 것이 아니다. 핵심은 비트코인 재무전략 기업과 이더리움 재무전략 기업의 근본적인 경제 구조 차이, 그리고 이 차이가 금융 압박 상황에서 각 자산군의 움직임에 어떤 영향을 미치는지에 있다.

비트코인은 보유 자체로 수익을 창출하지 않는다. 스트래티지와 다른 비트코인 재무전략 기업들은 운영 자금을 마련하고 의무를 이행하기 위해 전적으로 비트코인 가격 상승과 자본시장 활동에 의존한다. 여기에는 주식 발행, 전환사채 매각, ATM 프로그램 등이 포함된다. 자본시장이 경색되거나 비트코인 가격이 하락하면 남는 수단은 자산 매각뿐이다. 스트래티지가 STRC 우선주 배당금을 지급하기 위해 32BTC를 매도한 것은 이런 압력이 실제 자산 처분으로 나타난 첫 공개 사례다.

반면 이더리움은 스테이킹을 통해 수익을 얻을 수 있다. 현재 연율 약 3% 수준이다. 이 수익은 이더리움 재무전략 기업들이 보유 자산을 청산하지 않고도 운영비를 충당하고 반복 수익을 창출할 수 있게 해주는 자체 자금 조달 메커니즘을 만든다.

실제 사례가 톰 리의 비트마인(Bitmine)이다. 비트마인은 최대 이더리움 재무전략 기업이다. 부채 발행 없이 110억달러 규모의 ETH 포지션을 쌓았음에도, 비트마인의 스테이킹 운영은 MAVAN 스테이킹 플랫폼을 통해 연율 기준 약 2억5800만달러의 수익을 창출하고 있다. 예상 보상 규모는 연간 3억달러에 육박한다. 이런 프로그램화된 현금흐름은 스트래티지와 근본적으로 다른 사업모델을 의미한다. 즉, 배당 재원을 마련하기 위해 기초자산을 팔 필요가 없는 구조다.

비트마인과 샤프링크 게이밍을 포함한 이더리움 재무전략 기업들은 현재 순자산가치 대비 프리미엄이 스트래티지보다 낮은 수준에서 거래되고 있다. 켄드릭 총괄은 스테이킹 수익 모델의 장점이 더 분명해질수록 투자자들이 이를 점점 더 높게 평가할 것이며, 시간이 지나면서 이더리움 재무전략 기업과 비트코인 재무전략 기업 간 밸류에이션 격차가 좁혀질 것이라고 주장했다.

이 주장은 경기순환적이라기보다 구조적이다. 고금리가 장기화되는 환경에서 자본시장 접근 비용이 높아지고, 희석성 주식 발행에 대한 투자자들의 감시가 강화된 상황에서는 자산을 팔거나 주식을 발행하지 않고도 스테이킹으로 연 3% 수익을 낼 수 있는 능력이 의미 있는 경쟁우위가 된다. 갤럭시디지털도 별도로 디지털자산 재무전략 기업들의 ‘자금 조달 후 보유’ 시대는 끝났으며, 스테이킹이 가능한 기업들이 다음 단계에 더 잘 자리 잡고 있다고 주장한 바 있다.

켄드릭의 전망은 그가 2026년 내내 유지해온 투자 논리에 기반한다. 그는 올해 초 미국 가상자산 시장구조법, 이른바 클래리티법(CLARITY Act)의 진전을 이더리움에 특화된 촉매로 제시한 바 있다. 디파이와 디지털자산 인프라에 대한 규제 명확성이 두 분야에서 지배적 위치를 가진 이더리움에 불균형적으로 유리하게 작용할 것이라는 주장이다. 현재 이더리움 네트워크는 레이어2 네트워크까지 포함할 경우 토큰화된 실물자산 시장 점유율의 60% 이상을 차지하고 있으며, 블랙록과 JP모건을 포함한 주요 기관들도 최근 이더리움 기반 토큰화 펀드를 출시했다.

물론 단기적으로 이더리움의 상황은 여전히 쉽지 않다. 지난 3월 이후 처음으로 2000달러 아래로 떨어졌고, 숏 포지션이 몰리면서 선물 미결제약정은 1639만ETH, 약 325억달러로 사상 최고치를 기록했다. ETF 자금 유출도 14거래일 연속 이어졌다.ㅊ

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)