.png)

|

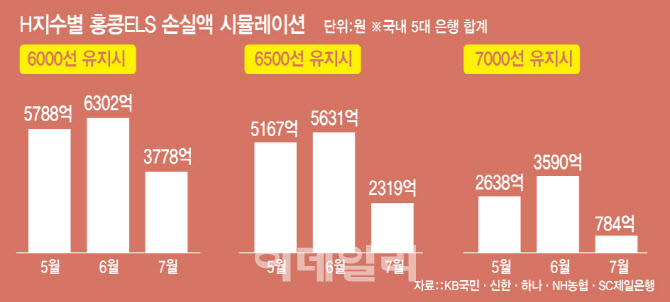

은행권에선 이런 추세가 유지된다면 7월 이후부턴 투자자 손실이 거의 없는 것으로 내다보고 있다. H지수 ELS의 상환 조건은 상품별로 다르지만, 통상 만기 때 H지수가 가입 시점의 65~70% 아래로 떨어지지 않으면 정해진 원금과 이자를 받을 수 있다. 올해 3년 만기를 맞고 있는 ELS의 가입 시기인 2021년 H지수를 보면 상반기엔 1만~1만2000대, 하반기엔 1만 선 아래에서 움직였다. 하반기 가입자라면 6500~7000 정도면 손실을 면할 수 있다는 의미다. 최근 H지수가 6800선까지 오르면서 상반기 가입자 가운데 일부가 만기 상환에 성공한 예도 나왔다.

ELS를 주로 판매한 KB국민·신한·하나·NH농협·SC제일은행 등 5개 은행의 추산으로는 H지수가 6000대이면 다섯 은행의 5~7월 예상 손실액은 1조 5868억원이다. 하지만 6500대가 되면 예상 손실액은 1조 3117억원으로 17%가량 줄어든다. 실제 H지수는 5월 들어서자마자 6500를 돌파했다. 만약 다음 달부턴 7000대가 된다고 가정하면 예상 손실액은 9541억원 정도까지 감소한다. 6500대만 유지한다면 8월부터는 손실을 보지 않을 수 있다.

지난 3월 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 은행은 대규모 손실을 염두에 두고 약 1조 6650억원을 투자자 배상액으로 쌓았다. 총 손실액의 35% 수준이다. H지수가 오르면서 손실을 상당 부분 줄일 수 있을 것으로 예상한다. 다만 부동산 시장 불안 등 내수 부진이 아직 해소된 게 아니어서 앞으로 H지수가 하락할 가능성도 있다는 분석도 나온다.

|

금감원 관계자는 “견조한 이자이익 수준을 지속하고 있으나 ELS 배상금이 순이익 감소 요인으로 작용했다”며 “예상치 못한 위험 발생 시에도 은행이 본연의 자금 중개 기능을 충실히 수행할 수 있도록 대손충당금의 충분한 적립 등을 통해 손실흡수능력 확충을 지속적으로 유도할 계획”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)