|

정다이 메리츠종금증권 연구원은 11일 보고서에서 “9월 연방공개시장위원회(FOMC) 회의에서 금리가 인상될 가능성이 높지만 달러의 추가 강세 압력은 제한적”이라며 “글로벌 유동성 환경이 개선됐고 최근 미국 경기 회복세에도 불구하고 장기 인플레이션 압력이 낮게 유지되고 있다”고 밝혔다. 현재 기대인플레이션율이 2% 초반에 머물러 있는 데다 유로존 및 영국이 발표한 경제지표가 시장 예상치를 상회하는 점도 9월중 달러 강세 압력이 강하지 않을 것이라고 보는 이유다.

그러나 외국인 매수세 유입 기대감은 여전히 낮다. 정 연구원은 “9월 대외부문 불확실성 지속으로 외국인 투자자 매수세 유입에 대한 기대가 낮다”며 “글로벌 신흥국 투자 상장지수펀드(ETF)로의 자금 유입세는 신흥국 통화와 높은 상관관계를 갖는데 외환시장 변동성, 정치 불확실성이 계속되는 9월, 외국인 수급이 주체가 돼 지수 상승을 견인할 것이란 기대를 갖기 어렵다”고 설명했다.

그렇더라도 전월 대비 개선된 국내 투자자의 수급 여건은 지수 하방 압력을 높일 수 있단 분석이다. 정 연구원은 “연기금 중심의 기관투자자 매도세가 진정되고 코스피 12개월 주당순자산(BPS)을 하회하는 수준에선 국내 주식형 펀드에 대한 환매가 소극적이라 기관투자자의 국내 증시 매도 압력도 제한된다”고 밝혔다. 또 이달부턴 자기자본 3조원 이상의 종합금융투자 회사의 신용공여한도가 자기자본의 100%에서 200%로 확대됐단 점도 거래대금 증가에 긍정적이다.

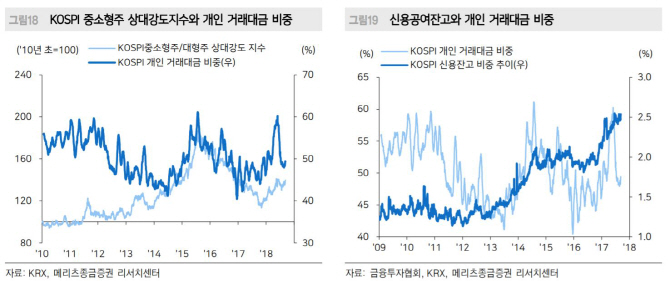

정 연구원은 “개인투자자 수급 여건 개선으로 대형주보다 중소형주의 강세가 나타날 수 있다”며 “코스피 시장 거래대금 내 개인투자자 비중이 증가할 때 중소형주는 대형주를 아웃퍼폼하는 성과를 보였다”고 말했다. 이어 “최근 반등 강도가 높았던 종목의 공통점은 전반적으로 짓눌려있던 투자심리가 불확실성 해소에 대한 기대로 나타나고 있단 점”이라며 “건강관리, 조선, 대북주, 자동차 업종이 공통적”이라고 덧붙였다.

정 연구원은 “다만 불확실성 해소가 실적 개선에 직접적인 영향을 미치지 않는다면 상승 탄력은 제한될 수 밖에 없다”며 “중국 단체관광객 재개 기대로 올랐던 중국 소비주가 대표적”이라고 설명했다. 최근 이익전망치 상향비율과 밸류에이션, 거래대금 수준을 감안할 때 상승 탄력이 강할 수 있는 테마는 건강관리, 건설업종 등이 꼽힌다.