.png)

.png)

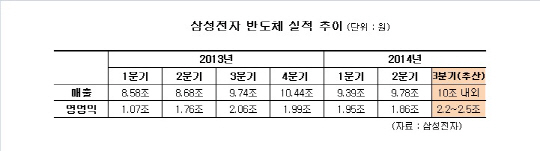

7일 관련업계에 따르면 삼성전자는 지난 3분기 반도체 사업에서 2조2000억~2조5000억원 수준의 영업이익을 기록한 것으로 알려졌다. 이는 전분기 영업이익 1조8600억원보다 최소 20% 이상 증가한 수치다.

삼성전자의 전체 영업이익 4조1000억원 중 절반 이상을 책임진 것이다. 시스템LSI사업부가 3분기에도 여전히 수천억원의 적자를 기록했을 가능성이 높다는 점을 감안하면 메모리사업부 홀로 2조원대 중반을 넘어서는 영업이익을 올리며 분전했다는 의미다.

메모리사업부가 2조원대 벽을 넘지 못했다면 삼성전자 영업이익이 3조원대로 추락하는 최악의 상황이 벌어질 수도 있었다.

삼성전자 관계자는 “메모리 사업의 경우 PC와 서버 등을 중심으로 계절적 성수기 수요 속에서 안정적인 수급 상황이 지속되면서 가격 안정화 국면에 접어들었다”며 “미세공정 전환에 따른 원가절감으로 실적도 개선됐다”고 설명했다.

실제로 올해 초 양산에 돌입한 20나노 PC용 D램과 2세대 3차원(3D) V낸드 등 프리미엄 제품군이 수익 창출에 본격적으로 가세하면서 4분기는 물론 내년 실적 전망도 밝은 편이다.

업계 관계자는 “내년 이후 삼성전자가 프리미엄 반도체 제품 생산량을 획기적으로 늘릴 것으로 예상된다”며 “성능 측면에서 경쟁사를 월등히 앞서고 있는 데다 가격 경쟁력까지 갖추게 되면 시장 판도가 요동칠 수 있다”고 내다봤다.

반면 반도체 사업과 함께 삼성전자 부품(DS)부문 실적으로 집계되는 삼성디스플레이는 3분기 적자를 기록한 것으로 분석된다.

적자폭은 1000억원 이상으로 추정된다. 삼성디스플레이는 1분기 적자를 기록한 뒤 2분기 소폭 흑자로 돌아섰다가 지난 분기에 다시 적자를 기록하는 갈지자 행보를 보이고 있다.

주력 제품인 아몰레드(AMOLED) 패널의 수익성이 삼성전자의 스마트폰 사업 부진과 맞물려 크게 악화됐기 때문이다. 삼성전자 의존도를 낮추고 외부 거래선을 추가 확보하기 위해 노력하고 있지만 가시적인 성과가 없어 실적 악화 추세는 당분간 이어질 가능성이 높다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)