.png)

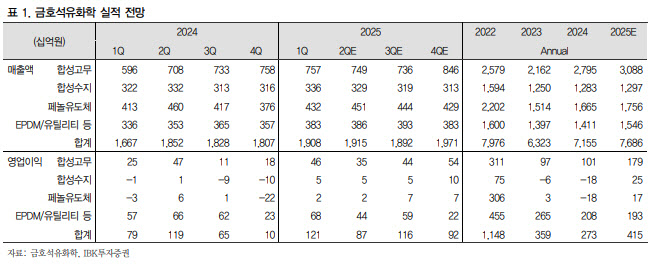

이동욱 IBK투자증권 연구원은 “금호석유화학은 부타디엔 공급 과잉 상황을 고려해 23만 7000톤 규모의 자체 부타디엔 플랜트 가동률을 기존 100%에서 13~14%로 낮추고, 외부 부타디엔 구매 비중을 약 95%까지 확대했다”며 “참고로 부타디엔 가격이 톤당 100달러 하락할 시 금호석유화학의 제조원가는 연간 1100억원 이상 절감되는 효과가 있다”고 말했다.

|

다만 이 연구원은 중국을 비롯한 역내 지역의 부타디엔 증설 확대 여파로 부타디엔 가격은 2027년까지 하향 안정화될 것으로 예상했다. 반면 금호석유화학의 주력 제품인 합성고무는 2030년까지 증설이 제한적이어서 제품 가격은 중기적으로 견고한 수준을 유지할 것으로 평가했다.

금호석유화학이 약 3000억 원을 투자해 EPDM 5라인 증설(7만톤)을 완료했다는 점에도 주목했다. 이를 통해 EPDM 총 생산능력이 31만톤으로 증가하며 역내 1위, 세계 3위 EPDM 업체 지위를 유지할 것으로 예상된다. 동사와 Jilin Petrochemical의 증설로 2025년 세계 EPDM 생산능력은 전년 대비 9.3% 증가할 전망이다.

그러나 중동, 중국, 한국 등 경쟁 업체의 정기 보수와 역내 크래커 및 PDH 증설로 인한 에틸렌, 프로필렌 구매 비용 감소로 동사의 EPDM 실적은 2025년에도 호조를 이어갈 것으로 전망했다.

국내 타이어 업체 화재로 따른 영향도 제한적이리라고 관측했다. 이 연구원은 “금호타이어 광주 2공장 화재로 단기적인 매출 감소가 예상되지만, 최종 완성차 및 타이어 유통 업체들이 국내외 다른 타이어 업체로 대체 조달 물량을 늘릴 가능성이 커서 그 영향은 제한적일 것으로 판단된다”고 설명했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)