.png)

김회재 대신증권 연구원은 21일 “TV광고 회복, 제작물량 증가, 가격 상승 등 이미 제반 환경은 우호적”이라면서 이같이 밝혔다.

김 연구원은 “전날 스튜디오드래곤은 중국시장 재개방 기대감으로 18% 상승했다”며 “2022~2023년에 드라마 구작 18편이 중국에 정식으로 판매된 이후 2024년 말 G20 한중 정상회담, 문체부장관 중국 방문, 국회의장 중국 방문 및 답방 가능성 등 한한령 이후 가장 우호적인 문화 교류 환경이 형성됐다”고 짚었다.

또 “중국의 3대 OTT(iQiYi, Tencent Video, Youku) 가입자는 3억 3000명으로 추정되며 이는 넷플릭스의 3억명을 상회하는 규모”라며 “따라서 중국시장 재개방은 콘텐츠 실적 및 주가에 아주 중요한 이벤트”라고 강조했다.

이어 “스튜디오드래곤은 연간 30편 수준의 드라마 제작 역량을 확보 중이고, 연평균 동시방영 10편 및 오리지널 7편을 제작·공급 중이기 때문에, 제작 물량 내에서 글로벌 OTT와 중국 OTT에 동시방영이 가능하고, 중국 OTT를 위한 추가 제작도 충분히 가능하다”고 평가했다.

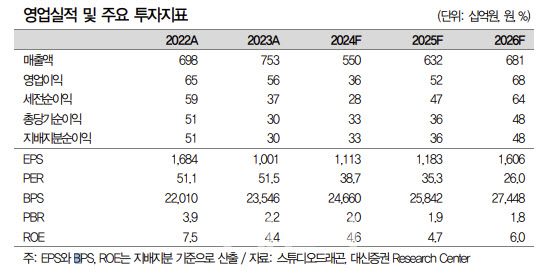

그러면서 “약 200억원 규모의 동시방영이 2025년과 2026년에 각각 1편씩 성사될경우, 당사 추정 영업이익은 2025년 519억원 → 719억원(+39%), 2026년 682억원 → 882억원(+29%)으로 상승한다”며 “당사의 목표주가 6만 4000원은 12개원 선행 주당순이익(EPS) 1759원에 주가수익비율(PER) 36배를 적용한 수준이고, 동일한 밸

류에이션 적용시 목표주가는 8만 9000원까지 적용 가능하다”고 분석했다.

김 연구원은 “넷플릭스 등 글로벌 OTT에 글로벌 판권을 동시방영 조건으로 판매시 리쿱율은 70% 수준으로 추정한다”며 “넷플릭스, 디즈니플러스 등은 중국에 진출하지 않았기 때문에, 이들에게 글로벌 판권을 판매하더라도 중국에 별도로 판매 가능하다”고 내다봤다.

이어 “300억원 규모의 텐트폴 작품을 중국 OTT에 동시방영하면 약 200억원 수준의 이익이 추가로 발생한다”며 “이는 지난해 영업이익 364억원의 60% 수준에 해당한다”고

|