.png)

.png)

정지윤 NH투자증권 연구원은 13일 “4분기 연결기준 매출액은 전년 대비 1% 감소한 2064억원, 영업이익은 73% 증가한 26억원으로 컨센서스 부합하는 실적이 전망된다”며 이같이 밝혔다. 통상 4분기는 고등 사업 부문의 비수기로 이익규모가 작지만, 성인 사업 부문의 실적 턴어라운드로 전년비 나은 수익성을 기대할 수 있다는 설명이다.

유·초·중등 부문의 경우 매출액이 전년 대비 1% 감소한 515억원, 영업이익은 1% 증가한 23억원으로 추정했다. 정 연구원은 “지난해 7월 EBS 강의 무료 전환에 따른 기저효과로 중등 온라인 결제액이 증가했다”며 “고등매출액은 전년 대비 4% 감소한 1169억원, 영업적자 24억원(적자확대)가 추정된다”고 짚었다.

이어 “오프라인 사업 효율화를 위해 강남 재수종합반, 안성기숙 등 일부 학원을 축소해 매출 감소가 예상되나, 2026학년도 메가패스 결제액은 현재 전년비 높은 한 자릿수 신장이 기대된다”고 설명했다.

성인의 경우 전년보다 7% 증가한 378억원, 영업이익은 1116% 늘어난 25억원으로 추정했다. 정 연구원은 “아이비김영 편입부문 선전과 뷰티·컴퓨터 부문 손익 개선, 공무원 부문 적자 축소로 흑자 기조를 보일 것으로 전망한다”고 진단했다.

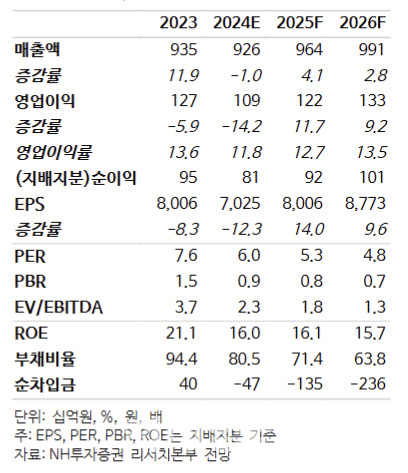

한편 2024년 주주환원율은 74%를 기록하고, 2025년에는 실적 턴어라운드가 가능하다고 전망했다. 정 연구원은 “2024년 현재까지 400억원 자사주를 매입했으며 해당 자사주는 연말 연초 전량 소각 계획”이라며 “현재 주가는 기취득 자사주 소각분(발행주식 수의 약 4%) 미반영에도 2025 예상 주가수익비율(PER) 5.3배, 2024 예상 배당수익률 4.4% 감안해 투자의견 매수를 유지한다”고 말했다.

이어 “2025년 고등 사업부문 증익과 성인 사업부문 이익 창출로 전사 실적 턴어라운드가 전망된다”면서 “별도기준 당기순이익의 60% 이상을 배당, 자사주 매입 및 전량 소각하며 주주환원 강화를 이어갈 것”이라고 내다봤다.

|