.png)

[이데일리 이정훈 기자] 당장엔 페이스북과 인스타그램, 왓츠앱 등에서의 기업 광고로 열심히 돈을 벌고 있지만, 미래 성장을 위해 증강현실과 가상현실, 메타버스에 그 돈을 쏟아 부을 수밖에 없는 메타 플랫폼즈(META)의 민낯이 또 한 번의 실적으로 여실히 드러났다.

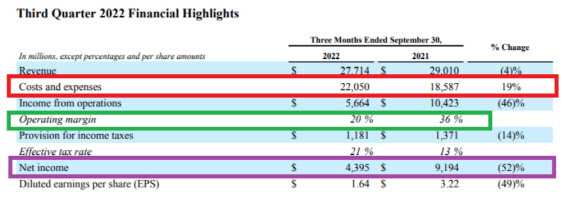

메타가 올 들어 1분기와 2분기에 이어 3분기까지 벌써 3차례 연속으로 실적이 월가 전망치에 못 미치는 `어닝미스`를 맞았다. 26일(현지시간) 뉴욕 증시 장 마감 후 발표한 3분기 주당순이익(EPS)은 1.64달러로, 월가 전망치인 1.89달러에 못 미쳤다.

|

그나마 매출액은 277억1000만달러로, 월가에서 전망한 273억8000만달러를 넘긴 했지만 작년 같은 기간에 비해서는 4% 줄었다. 이로써 지난 2분기에 창사 이래 처음으로 분기 매출 감소를 경험했던 메타는, 창사 이래 첫 2개 분기 연속 매출 감소라는 불명예스러운 신기록을 썼다.

이에 시간외 거래에서 메타 주가는 19% 이상 추락하면서 104달러대까지 주저 앉았다. 이 주가는 지난 2016년 3월 이후 근 6년 반 만에 가장 낮은 수준이었다.

3분기엔 수익성 악화가 뼈 아팠다. 매출이 줄고 수익성도 뒷걸음질 치는데, 비용은 통제되지 않는 상황이 확인됐다.

실제 인건비와 마케팅비, 금융 및 리스 비용 등을 포함한 3분기 중 비용 및 지출 항목은 220억5000만달러로, 전년동기대비 19%나 불었다. 이에 영업이익은 56억6000만달러로 전년동기대비 46%나 줄었다. 순이익은 43억9500만달러로 52% 줄었고, 작년 3분기에 36%였던 영업 마진은 20%까지 추락했다.

|

이 기간 중 광고 노출수는 전년동기대비 17% 늘어난 반면 광고당 평균 가격은 18%나 줄어, 광고 물량이 줄면서 단가도 낮아지는 이중고를 겪고 있는 모양새다.

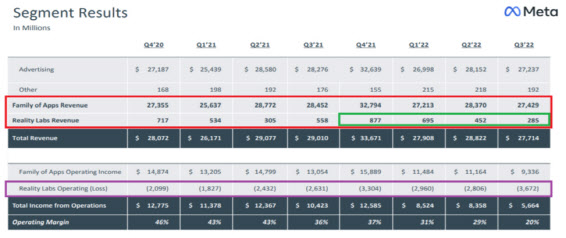

메타의 사업은 크게 소셜미디어를 통한 광고로 돈을 버는 FoA(Family of Apps)와 증강현실, 가상현실, 메타버스 관련 소프트웨어와 하드웨어를 만들어 파는 RL(Reality Labs) 두 부문으로 나뉜다.

FoA부문은 3분기에 274억2900만달러의 매출과 93억3600만달러의 영업이익을 냈다. 매출은 작년 같은 기간이나 전분기 대비 모두 줄었다. 영업이익도 결국 100억달러 아래로 떨어지고 말았다.

문제는 이런 상황에서 신성장동력이 돼야할 RL부문은 여전히 적자에 시달리면서 매출까지도 계속 줄어들고 있다는 점이다. RL부문 매출은 3분기에 2억8500만달러였는데, 이는 작년 4분기부터 계속 줄고 있다. 특히 작년 4분기의 8억7700만달러에 비하면 70% 가까이 급감했다. 또 36억7200만달러 영업손실로 적자폭만 키웠다.

|

이런 상황에 메타는 “RL부문의 영업손실을 내년에 올해보다 상당폭 더 늘어날 것”이라고 경고했다. 그러나 “2023년 이후에는 투자 속도를 높여 장기적인 이익 성장 목표를 달성하겠다”고 했다.

그나마 FoA부문에서의 핵심 지표 중 하나인 활성 사용자수는 선방했다. 전체 소셜미디어를 포괄하는 패밀리 일일 활성 사용자(DAP)는 29억3000만명으로 작년보다 4% 늘었고, 패밀리 월 활성 사용자(MAP)도 37억1000명으로 4% 늘어났다.

|

페이스북만 떼어놓고 봐도 일일 활성 사용자(DAUs)가 19억8000만명으로, 전년보다 3% 늘었고 월가 전망치였던 19억8000만명에도 부합했다. 월간 활성 사용자(MAUs)는 29억6000만명으로, 작년보다 2% 늘었고 월가 전망치인 29억4000만명을 웃돌기까지 했다.

당분간 상황은 좋지 않을 전망이다. 회사 측도 컨퍼런스 콜에서 “4분기에는 매출이 300억~325억달러 정도 될 것”이라고 점쳤다. 이 중간값은 322억달러인 월가 전망치에 비해서도 저조한 수준이다.

마크 저커버그 메타 최고경영자(CEO)는 실적 발표 후 “(숏폼 동영상인) 릴스가 이번 분기에 강한 성장을 보여 기쁘다”면서 “단기적으로 우리 사업에 대한 도전이 있겠지만, 앞으로 더 강한 수익 성장을 회복하기 위해 노력하겠다”고 말했다.

그럼에도 시장은 향후 비용 절감 노력과 ‘밑 빠진 독’처럼 보이는 메타버스 투자 축소 여부에 쏠리고 있다. 최근 월가 헤지펀드인 알티미터캐피탈을 이끌고 있는 브래드 거스트너 최고경영자(CEO)는 메타 측에 발송한 공개 서한에서 “일반인들은 그 뜻도 헷갈리는 메타버스와 같은 미지의 미래에 1000억달러씩이나 투자하는 건 너무 크고 무서운 일”이라고 지적하며 “메타버스에 투자해 봐야 그 결실을 거두는 데 10년은 걸릴 것“이라고 비판했다.

이에 그는 “메타 본사 인력을 20% 줄이고, 회사의 메타버스 투자도 한 해 50억달러 이하로 제한해야 한다”며 “그렇게 함으로써 회사의 잉여현금흐름(FCF)를 지금보다 2배로 늘리고 주가도 끌어 올릴 수 있을 것”이라고 말했다. 그의 의견이 받아들여 질 지가 단기 주가의 향배를 가를 전망이다.

데브라 윌리엄슨 인사이더 인텔리전스 애널리스트는 “틱톡에 맞서 릴스에 투자를 늘렸지만 아직 수익화에 어려움이 있고, 이처럼 핵심사업도 불안정한데 메타버스에 과도하게 집중하고 있다”고 지적하며 “사업 우선순위를 다시 짜 핵심사업을 강력하게 회복시켜야 한다”고 지적했다.

저스틴 포스터 뱅크오브아메리카(BoA) 애널리스트도 “광고주들의 지출 삭감이 내년까지 계속될 것인 만큼, 메타의 고통은 이제 시작일 뿐”이라며 “릴스로의 전환이 아직 불확실하고 메타버스에 대한 투자 부담도 너무 크다”고 말했다.

그나마 저스틴 패터슨 키뱅크 애널리스트는 메타버스 투자 축소와 비용 절감 노력을 전제로 2024년부터는 수익이 회복될 수 있다는 조심스러운 낙관론을 내고 있다. 그는 “메타버스 투자 우려가 진정되면 주가가 회복할 수 있을 것”이라며 “비용 억제가 되면 내후년엔 매출이 10% 이상, EPS도 10~20%대 회복을 기대할 수 있을 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)