[이데일리 이정훈 기자] 니오, 리오토와 함께 중국을 대표하는 3대 전기차 스타트업인 샤오펑(XPEV)이 2분기에 예상보다 컸던 적자와 시장 기대에 못 미치는 3분기 전기차 인도대수와 매출 전망에 주가 급락을 면치 못했다.

그나마 중국에서의 코로나 봉쇄 조치가 완화하고 있고 앞으로 줄줄이 발표될 신차 효과도 기대할 수 있겠지만, 월가에서는 실적과 주가가 의미있는 반등을 보이기엔 아직 갈 길이 멀다는 평가를 내놓고 있다.

23일(현지시간) 뉴욕 주식시장에서 샤오펑 주가는 전일대비 10.81%나 급락한 18.73달러로 장을 마감했다. 이로써 올 3월 중순에 기록했던 18.01달러의 52주 신저가에도 거의 육박하고 있다. 또 샤오펑의 주가 부진에 경쟁자인 니오(-3.48%)와 리오토(-4.83%) 주가도 동반 하락했다.

|

이 같은 주가 하락은 샤오펑이 앞서 발표한 2분기 실망스러운 실적 탓이었다.

샤오펑은 2분기에 매출액이 74억4000만위안, 순손실이 27억위안을 각각 기록했다. 매출액은 72억9000만달러였던 월가 전망치를 웃돌았지만, 순손실은 전망치인 19억4000만위안보다 훨씬 높았다. 주당 순손실도 46센트로, 시장 전망치인 32센트보다 많았다. 특히 주당 순손실은 작년 2분기의 12센트에 비해 거의 4배 가까이 늘어났다.

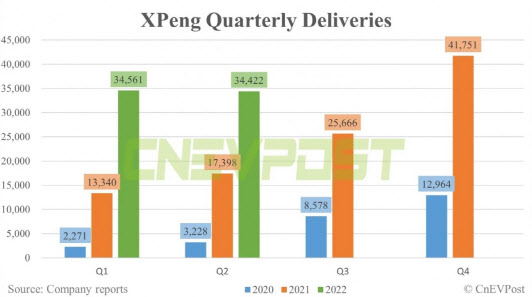

관심을 모았던 2분기 전기차 인도량은 전년동기대비 98%나 급증한 3만4422대였다. 또 3분기가 시작된 지난 7월에도 전년동월대비 43% 늘어난 1만1524대를 인도하면서 경쟁사인 니오와 리오토를 앞지르기도 했다. 이로써 올들어 7월 말까지 누적 인도량은 전년동기대비 108% 늘어난 8만507대를 기록했다.

실제 이날 허 샤오펑 샤오펑 최고경영자(CEO)는 “중국에서의 코로나 봉쇄 조치 등 예견하지 못한 여건에도 불구하고 2분기엔 전기차 인도량 증가 모멘텀을 유지했다”고 자평했다.

그러나 회사 측은 3분기 전기차 인도량이 2만9000~3만1000대를 기록할 것으로 제시해 월가에서 전망했던 4만6000대를 훨씬 밑돌았다. 회사가 언급한 대로 공급망 차질이나 반도체 칩 부족 등으로 인해 여전히 전기차 생산이 원활치 않다는 걸 확인할 수 있는 수치였다.

|

다만 회사 측은 새로운 ‘G9’ 세단의 9월 공식 출시를 앞두고 사전 주문을 8월부터 시작하는 한편 노후화한 ‘G3’를 대체할 새로운 전기차 스포츠유틸리티(SUV)인 ‘G9’을 올 연말 쯤 발표하며, 내년 중에 2종의 신차를 더 내놓는 등 제품 라인업 확대에 속도를 낼 계획이다. 이에 샤오펑 CEO는 “이렇게 신차 출시 일정을 더 앞당기게 되면 제품 판매 성장 모멘텀도 살아날 것”이라고 기대했다.

다만 샤오펑에 대해 월가에서는 아직까진 그다지 우호적인 시선을 보이지 않고 있다.

2분기 말 기준으로 61억달러에 이르는 넉넉한 현금 보유를 가지고 있고, 홍콩 증시 이중상장을 통해 만약에 있을 지 모르는 뉴욕 증시 상장폐지 리스크를 낮췄다는 점은 긍정적으로 받아들여지고 있다.

또 미국 경쟁사나 중국 경쟁사에 비해 상대적으로 낮은 밸류에이션도 투자 포인트일 수 있다. 주가-매출비율(PSR)이 4.9배에 불과한 샤오펑은, 미국 전기차 스타트업인 리비안(222배)이나 루시드(160배)에 비해 훨씬 낮은 것은 물론이고 니오(6배)나 리오토(8배)에 비해서도 저렴한 편이다.

반면 여전히 중국 내수시장 의존도가 절대적인 상황에서 중국 경제가 둔화되고 있고, 경쟁사인 니오와 리오토도 비슷한 시기에 신차를 경쟁적으로 출시할 계획이라는 점은 부정적 요인이다.

특히 월가에서 많은 전문가들이 중국 전기차 스타트업 3사 중 니오에 대해 압도적인 선호를 가지고 있는 점도 샤오펑에 불리할 수 있다.

최근 크레디리요네(CLSA)는 샤오펑에 대해 실적 악화 전망을 지적하면서 투자의견 ‘매수(Buy)’를 유지하면서도 목표주가를 종전 42달러에서 35달러로 낮춰 잡았다. 다만 모건스탠리는 회사 측이 내놓은 2~3배 빠른 S4 슈퍼차저 충전기 출시를 긍정적으로 평가하며 투자의견 ‘매수’와 목표주가 41달러를 제시했다.