.png)

|

송유림 한화투자증권 연구원은 “주택 부문 매출이 전년 대비 개선됐음에도 긴 장마의 영향으로 전반적으로 매출화가 더딘 가운데, 코로나 19 여파로 해외 매출 감소도 두드러진 것으로 파악된다”며 “다만 지난 2분기 해외 현장에서 대규모 추가원가 반영이 이루어진 점을 감안하면 3분기 원가율 상승은 제한적일 것으로 예상한다”고 설명했다.

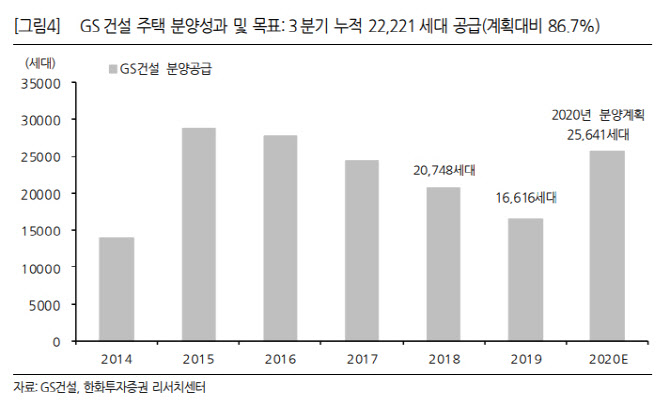

GS건설의 향후 실적은 확실한 분양 증가 등으로 개선될 것으로 예상된다. 동사의 올해 3분기 누적 분양 성과는 2만2221가구로 연간 계획 2만5641가구의 약 87%를 소화한 수준이다. 전년의 1만6616가구를 크게 넘어선 것과 동시에 연간 계획을 초과 달성할 가능성도 커진 셈이다.

여기에 GS건설은 지난 2분기 실적발표 때 내년 2만5000가구 수준의 분양 계획도 언급했는데, 이를 근거로 하면 올해 하반기부터 내후년까지 주택 부문 매출이 성장하는 구간에 들어설 전망이다.

송 연구원은 “해외 부문의 익스포저(위험 노출액으로 계약잔고 기준 9.5%)가 크게 줄고 신사업의 실적 성장이 확실히 보태지고 있는 상황에서 주택까지 돌아선다면 향후 이익 성장을 보다 편안하게 누릴 수 있겠다는 판단”이라고 전했다. 이어 “수주나 분양 성과가 양호한 만큼 올해의 실적 부진은 내년 이익 성장률을 높이는 요인으로 작용할 전망”이라고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)