정동익 KB증권 연구원은 28일 “엠앤씨솔루션은 지난 5월 19일 인디아의 L&T사와 105억원 규모의 상품공급 계약을 체결했다고 공시했는데, 절대금액이 크지 않지만 이 계약에 주목하는 이유는 현대로템이나 한화에어로스페이스 등 체계종합업체를 통하지 않고 해외 방산업체와 맺은 첫 수출계약이기 때문”이라고 짚었다.

이어 “지상체계업체들이 30~40%의 높은 영업이익률을 기록하고 있지만 엠앤씨솔루션은 해당부문 영업이익률이 20% 수준에 그치고 있는데, 직수출의 경우 체계업체들 이상의 수익성이 기대된다”며 “향후 유럽 등 해외 방산업체로의 부품수출 성사여부에 대해 지속적인 관심이 필요한 시점”이라고 덧붙였다.

또 “최대주주인 사모펀드가 하반기에 본격적인 매각을 위해 시장반응을 타진하고 있다는 보도가 있었다”며 “기존 방산업체나 방산부문에 새로 진입하고자 하는 기업 등이 관심을 보일 것으로 예상하는데, 시너지가 기대되거나 추가투자를 통한 성장이 담보될 수 있는 기업이 인수에 나서거나 인수경쟁이 치열해질 경우 주가에도 긍정적으로 작용할 것으로 판단된다”고 평가했다.

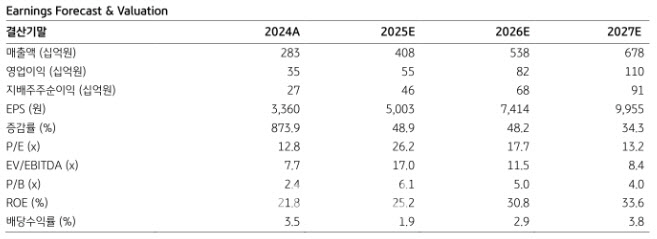

한편 엠앤씨솔루션의 1분기 실적은 매출액이 전년 동기 대비 5.17% 증가한 751억원, 영업이익은 413.2% 증가한 95억원(영업이익률 12.7%)의 양호한 실적을 기록했다.

이에 대해 정 연구원은 “연간 매출액의 80~90%가 기존 수주잔고에서 발생하는 사업의 특성상 2분기 이후에도 매출과 이익의 고성장이 지속될 전망”이라며 “이에 따라 올해 연간 실적은 매출액이 44.4% 증가한 4083억원, 영업이익은 58.2% 증가한 551억원 (영업이익률 13.5%)에 이를 전망”이라고 내다봤다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)