|

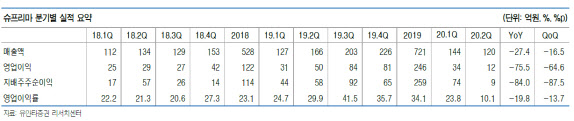

슈프리마의 부문별 매출비중은 △바이오인식 시스템(출입보안 및 근태관리) 84.9%, △바이오인식 솔루션(금고/도어락/모바일뱅킹/ATM 등 바이오인식과 관련된 다양한 전방 산업에 응용, 스마트폰용 지문인식 솔루션) 11.4%, △기타용역 3.7% 등이다.

슈프리마는 해외 매출 비중이 80%가 넘는 글로벌 플레이어이기도 하다.

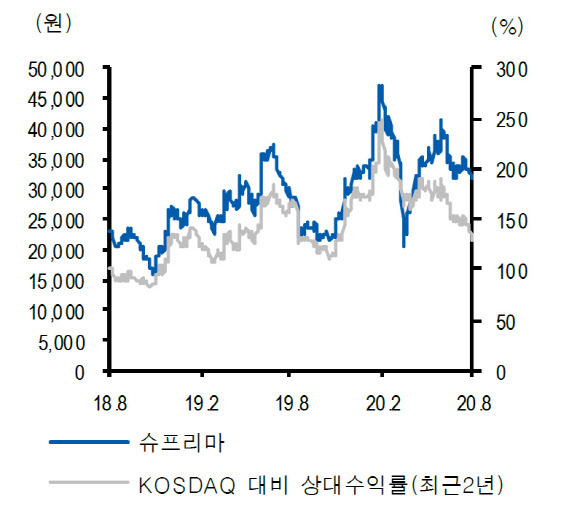

박진형 유안타증권 연구원은 슈프리마에 대해 “바이오인식 시스템 시장의 안정적인 성장 및 경쟁력 있는 시장지배력, 바이오인식 솔루션 부문의 높은 확장성이 투자포인트”라고 평가했다.

먼저 바이오인식 시스템(상표명 BioStar 등)의 경우, 국내외 수요 증가로 안정적 성장을 지속할 것이라고 내다본다. 특히 데이터센터 출입, 근태관리 등의 이유로 전 세계적으로 출입통제시장이 커지는 상황에서 슈프리마는 세계 최고 수준의 바이오인식 기술력을 바탕으로 안정적 매출 증가를 이어가리라 예상했다. 이미 슈프리마는 유럽 및 중동시장에서 시장점유율 1위에 있으며 경쟁력을 인정받고 있다.

바이오인식 솔루션(상표명 BioSign 등)은 디스플레이 지문인식 기술 적용이 늘어가면서 FOD(Fingerprint On Display)센서의 지속적 수요 증가가 전망된다. 슈프리마는 고객사의 스마트폰 출하량 확대, 스마트폰 세대 진화에 따른 단가 및 수량 증가, 글로벌 고객사 다변화 등을 통해 매출 확대 가능할 것으로 판단된다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)