|

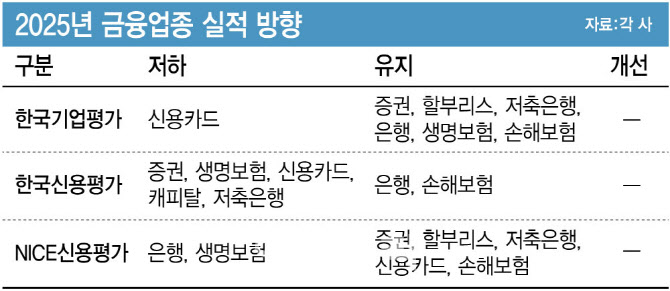

생명보험업의 경우 금리 인하기에 자본관리 부담이 커질 것이란 전망이다. 금리가 하락하면 자산 증가 속도보다 부채 증가 속도가 더 빨라 자본이 감소하고 건전성 지표인 지급여력비율(K-ICS·킥스) 하락이 불가피하다.

채영서 한신평 연구원은 “보험부채의 높은 금리 민감도로 금리 하락에 따른 자본관리 부담이 확대될 것”이라며 “저축성보험 판매 감소와 변액보험 수요 축소로 수입보험료 성장세도 둔화를 예상한다”고 밝혔다.

길었던 고금리 기간에 따른 원리금 상환부담 가중, 소득개선 부진 등에 따라 민간소비 회복세도 부진한 모습이다. 이러한 환경은 신용카드업의 저조한 실적을 야기한다. 안태영 한기평 연구원은 “최근 감독당국의 가계부채 관리 강화에 따른 카드론 리스크 관리 요구 등을 감안했을 때 카드론 증가세 둔화를 전망한다”고 했다.

지난해까지만 해도 부동산 프로젝트 파이낸싱(PF) 여파로 실적 저하 업종으로 꼽혔던 증권업, 저축은행업 등은 한숨 돌린 분위기다. 금리 인하로 인해 추가적인 영업실적 저하 가능성이 낮기 때문이다.

증권업은 금리 하락으로 인해 채권 평가 이익 증가, 발행어음 등으로의 자금 유입 확대 등으로 수익 증가를 이룰 것으로 내다봤다. 다만 트럼프 행정부 출범, 국내 경기둔화 등 증시환경 불확실성이 여전하다. 또 내년에도 PF와 해외부동산 익스포저(위험노출액) 부실 규모가 실적 측면에 여전히 부담 요인으로 작용할 전망이다.

저축은행업의 경우 내년에도 부동산PF 관련 추가손실 인식이 지속될 것이란 평가다. 다른 금융업종과 비교했을 때 PF 사업장 내 ‘유의 및 부실우려’ 사업장 비중이 높아 매각 과정에서 매각 손실이 발생할 것이란 이유에서다, 내년 상반기의 경우 부동산 PF 대출 만기가 집중돼 있는데, 이 기간 추가 손실인식이 지속될 가능성이 높다.

신평사들은 환경변화에 대한 대응능력을 내년도 금융업종 신용평가의 모니터링 변수로 꼽았다. 통화정책이 긴축에서 완화 기조로 전환했고, 미국에서는 트럼프 행정부 2기 출범을 앞두고 있다.

이혁준 NICE신평 본부장은 “거시경제환경 측면의 많은 변화에 어떻게 대응하는가에 따라 실적이 변동될 것”이라며 “긴축적 통화정책 하에서 수익성과 자산건전성이 저하됐던 회사의 실적이 회복되는지 확인이 필요하다”고 설명했다.