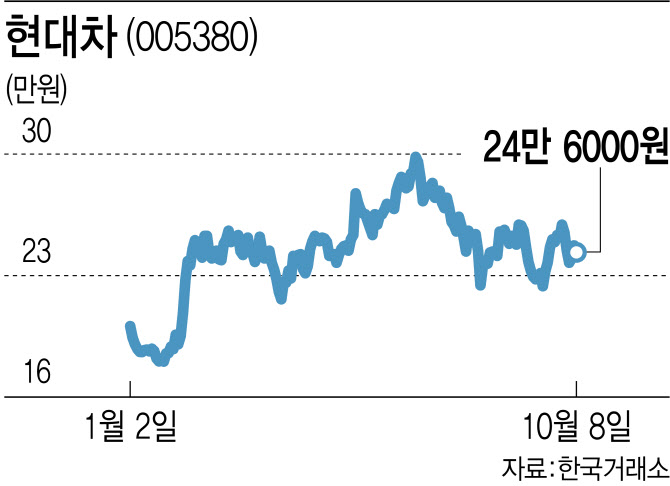

9일 한국거래소에 따르면 현대차(005380)는 지난 8일 전 거래일 대비 0.40% 내린 24만 6000원에 거래를 마쳤다. 올 초만 해도 낮은 주가순자산비율(PBR)탓에 ‘기업 밸류업 프로그램’의 대표적인 수혜주로 꼽히며 상승 흐름을 타 주가가 지난 6월 29만원대까지 올라섰지만 최근 지지부진한 흐름을 이어왔다. 폭스바겐이 구조조정을 선언한 데 이어 BMW도 올해 영업 전망치를 낮추는 등 글로벌 자동차 업황을 둘러싸고 수요 둔화 우려가 커진 영향이다.

|

조수홍 NH투자증권 연구원은 “최근 매크로 환경을 고려할 때 향후 글로벌 수요와 이익성장 모멘텀 둔화는 불가피한 상황”이라면서도 “글로벌 협업을 통해 사업 리스크를 줄이고 미래 성장 잠재력을 확대하고 있다는 점, 글로벌 경쟁구도 개편 과정에서 현대차가 판을 바꾸고 주도하고 있다는 점, 향후 레거시(전통) 업체 간 차별화 확대 과정에서 현대차의 브랜드 위상이 강화될 수 있단 점이 더 중요한 투자 포인트”라고 평가했다.

이달 내 예정된 현대차 인도법인의 상장도 주가 반등의 기회로 작용할 것이란 판단이다. 김준성 메리츠증권 연구원은 “인도법인 IPO를 통해 확보할 현금의 일부를 활용해 신규 주주가치 제고 방안을 발표할 수 있다”고 밝혔다.

국내 증시에서 매도세를 이어가며 코스피 지수 하락을 이끌고 있는 외국인 투자자들도 최근 한 달 현대차는 2137억원 규모를 순매수했다. 현대차의 3분기 실적은 시장의 기대치에 부합하는 수준일 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 증권가는 현대차의 3분기 매출액을 전년 동기 대비 4.80% 증가한 42조 9704억원, 영업이익은 3.06% 증가한 3조 9388억원으로 추정하고 있다. 이병근 LS증권 연구원은 “견조한 실적과 함께 추가 주주환원과 신사업을 통한 밸류에이션 상승에 주목해야할 시점”이라고 평가했다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)