|

오피스텔은 2021년 아파트 시장의 가격 급등, 규제 반사이익으로 거래가 활발했지만, 2022년 들어 오피스텔도 DSR규제 대상에 포함됐고 금리가 빠른 속도로 오르면서 시장이 위축되기 시작했다. 오피스텔 등 비아파트에서 불거진 역전세, 전세사기 위험이 임차수요 감소로 이어지면서 투자 매력을 낮추는 요인으로 작용했다.

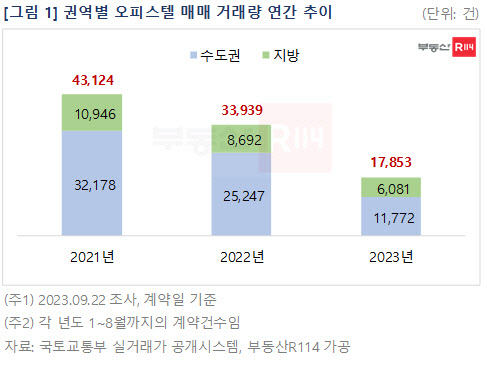

특히 올 들어 오피스텔이 밀집해 있는 수도권의 거래량이 전년 대비 절반 이상 감소(53.4%, 2만5247건→1만1772건)하면서 전반적인 거래시장 위축을 이끌었다. 연초 주택시장 규제 완화 이후, 수도권 중심으로 아파트 시장이 빠르게 회복되면서 대체재인 오피스텔의 매력이 낮아진 것이 거래 급감에 영향을 미친 것으로 분석된다.

수요뿐만 아니라 건설경기 및 수익형 부동산 시장 침체 영향으로 오피스텔 공급량도 감소하는 분위기다. 4일 조사 기준 올해 전국 오피스텔 분양물량(예정 포함)은 2022년 실적 대비 8183실(30.8%) 감소한 1만8404실로 집계됐다. 작년부터 분양물량이 크게 줄었고, 분양에서 입주까지 2~3년여 정도 소요된다는 점을 감안할 때, 2024년 오피스텔 입주물량은 3만 실 정도에 그칠 가능성이 높다.

여경희 부동산R114 연구원은 “오피스텔이 대부분 도심에 위치하고, 아파트 청약 시 주택수에서 제외되는 등 젊은 층의 주거사다리로 자리해 왔다는 점을 감안할 때, 공급 위축으로 주거 선택 폭이 제한될 수 있다”고 말했다. 그러면서 “9월말 발표된 ‘주택공급 확대 방안’에 단기 공급이 가능한 비아파트에 건설자금을 지원하는 내용이 포함되면서 입지, 사업성에 따라 움츠러들었던 공급이 풀릴 수 있겠지만 뚜렷한 수요 진작 방안이 뒷받침되지 않은 상황에서 당장 공급 확대 효과를 기대하긴 어려워 보인다”며 “오피스텔 시장은 수급 모두 위축된 가운데 부진한 흐름을 이어갈 전망”이라고 내다봤다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)