.png)

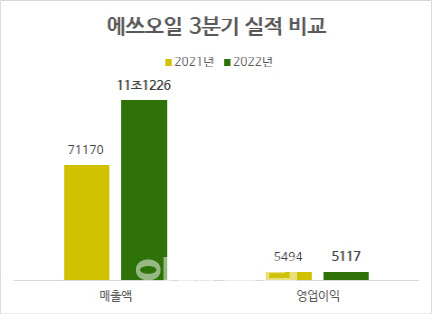

에쓰오일(S-OIL(010950))은 올 3분기 연결기준 잠정 영업이익이 5117억원으로 전년 동기 대비 6.9% 감소했다고 27일 공시했다. 이는 증권가가 추정한 영업이익 전망치 5432억원(에프앤가이드 기준)을 밑도는 수준이다. 같은 기간 매출액은 56.3% 늘어난 11조1226억원으로, 당기순손실은 96억원으로 적자 전환한 것으로 잠정 집계됐다.

|

정유 부문에선 예상보다 부진했던 여름철 계절적 수요와 중국의 석유 제품 수출쿼터 추가 발행에 대한 우려로 하향 조정된 역내 정제마진이 적용되며 부진한 모습을 보였다. 또 원유 가격이 글로벌 경기 침체 우려에 따라 하락하면서 일회적인 유가 관련 손실 효과도 3분기 영업이익에 반영됐다는 게 에쓰오일의 설명이다.

석유화학 부문에서 파라자일렌(PX) 스프레드는 원재료인 나프타 가격의 꾸준한 약세와 역내 PX 시설들의 정기 보수와 감산 영향으로 탄탄한 수준을 유지했다. 폴리프로필렌(PP)과 프로필렌옥사이드(PO) 수요는 중국의 제로 코로나 정책이 이어지면서 회복세가 제한됐고, PO 스프레드는 중국 내 신규 공장이 6월 말 가동을 시작하면서 전 분기 대비 떨어졌다.

윤활 부문은 여름 성수기 이후 수요 완화에도 생산 설비들이 정기 보수에 들어가면서 탄탄한 실적을 거뒀다. 여기에 더해 윤활기유 스프레드가 유가 하락 등 원재료 가격 하락에 따라 큰 폭으로 확대하면서 윤활 부문에선 매출액 9454억원, 영업이익 3767억원을 거둘 수 있었다. 이의 영업이익률은 39.8%에 달했다.

에쓰오일은 올해 4분기 아시아 지역 정제마진이 겨울철 계절적 수요 증가로 개선될 것으로 예상하면서도 간헐적 변동성을 보일 가능성도 있다고 전망했다. 중국 수출물량 증가 효과는 러시아 정유 제품 생산 감소로 일정부분 상쇄되리라고 예상했다. 또 등·경유 스프레드는 낮은 글로벌 재고 수준 아래 겨울철 난방유 수요 증가로 높은 수준을 유지할 것으로 봤다.

석유화학 부문에서 PX 스프레드는 신규 설비 가동으로 완화할 것으로 전망되지만, 휘발유 생산을 위한 반제품 수요 지속과 원재료 가격 약세로 스프레드가 유지될 것으로 예상했다. PP와 PO 시장은 연말 소비재 수요 증가로 글로벌 수급 밸런스가 개선되면서 앞으로 점진적 회복을 기대했다. PO 스프레드 역시 역내 정기 보수에 따라 완만한 회복세를 점쳤다.

윤활기유 펀더멘탈은 계절적 수요 약세로 단기적으로 완화할 전망이지만, 제한된 신규설비 증설로 기저의 탄탄함은 유지될 전망이다. 윤활기유 스프레드는 역사적 고점에 근접한 3분기 수준 대비해선 조정이 되겠지만, 준수한 수준을 유지할 것으로도 전망했다.

에쓰오일 관계자는 “중국 정유사들의 정유제품 수출 증가물량은 내년 2월로 예정된 유럽연합(EU)의 금수조치로 말미암은 러시아 정유제품의 생산 감소 효과로 상쇄될 것으로 예상된다”며 “주요 기관들의 장기 수요·공급 전망에 따르면 상당 규모의 정제 설비 부족이 장기간 이어지면서 정유업의 강세 사이클이 지속할 것으로 전망된다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)