[이데일리 김겨레 기자] 유안타증권은 14일

LG생활건강(051900)에 대해 기능성 화장품 사업 성장과 하반기 면세 사업·중국 사업 회복 등을 예상하며 목표주가 210만원을 유지했다. 현재 주가는 173만7000원, 상승 여력은 37%다. 투자의견은 ‘매수’, 업종 내 최선호주로 제시했다.

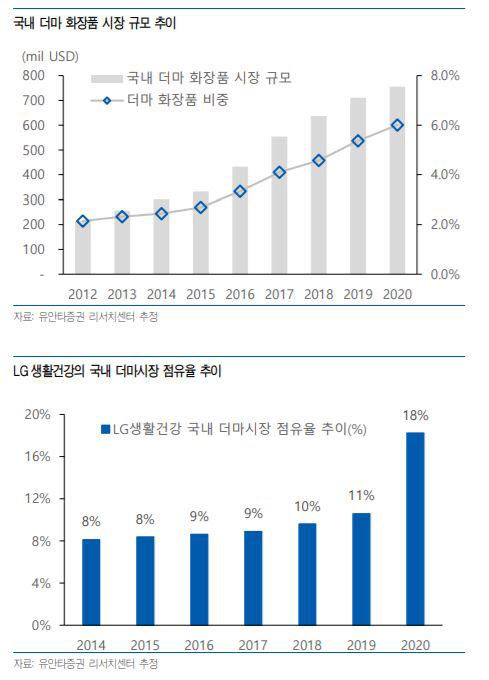

유안타증권은 LG생활건강의 2분기 매출액 2조1918억원, 영업이익 3540억원으로 시장 기대치에 부합할 것으로 전망했다. 특히 2014년 CNP코스메틱·지난해 피지오겔 아시아/북미 사업권을 인수하며 기능성을 강조한 ‘더마’ 화장품 시장 성장을 예측한 것이 적중했다. 지난해 국내 더마 화장품 시장은 8700억원 규모로, 코로나19 영향에도 전년보다 6% 성장했다. 지난해 LG생활건강 점유율은 18%로 에스티로더 다음인 2위였다. 마스크 착용의 생활화로 민감해진 피부를 위한 더마 화장품 수요는 더 높아질 것이란 전망이다.

박은정 연구원은 “CNP의 성과로 중국 더마 시장에서도 국내 기업 중 유일하게 의미있는 점유율을 확보한 것으로 파악된다”고 분석했다. 피지오겔 또한 1분기 말부터 중국을 포함한 해외 유통을 시작했다. 하반기에는 면세 시장이 회복되는데다 ‘후’ 브랜드의 성장과 더마 화장품 시장이 본격적으로 개화해 LG생활건강 포트폴리오가 성과를 낼 것이라는 분석이다.

박 연구원은 “차석용 부회장 취임 이후 여러 건의 인수합병을 통해 외형 성장을 도모했다”며 “CNP코스메틱 인수로 시작된 긴 여정은 지난해 ‘피지오겔 아시아/북미 사업권’ 인수로 ‘기술력’, ‘브랜드’ 의 포트폴리오가 확보됐다고 판단된다”고 말했다. 그러면서 “코로나19의 큰 폭풍에서 견고한 외형과 이익 체력이 나타나는 유일한 회사”라며 “최선호주로 제시한다”고 부연했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)