|

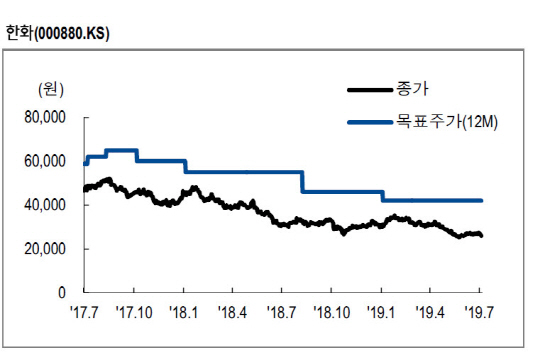

김동양 NH투자증권 연구원은 11일 보고서에서 비상장자회사인 한화건설에 대해 “이라크사업 수금 정상화 및 매출 가속화, 민자·개발사업 확대 등 수익성 중심 경영 통해 안정적 성장을 진행 중”이라며 “2019년 실적 예상치는 매출액 3조6500억원, 영업이익 3010억원, 수주 목표 3조4800억원”이라고 밝혔다.

한화건설은 지난 2012년 이라크 바그다드 시내에 10만가구 주택과 사회기반시설을 건설하는 ‘비스마야 신도시’ 프로젝트를 수주했다.

김 연구원은 “IS와의 종전 후 수금이 정상화되면서 매출 가속화가 진행 중”이라며 “매출은 2017년 3억6000만 달러를 바닥으로 2018년 4억5000만 달러, 2019년 6억 2000만 달러, 2020년 9억 9000만 달러 등 증가가 예상된다”고 내다봤다. 그는 “이에 따른 수익성 개선 전망. 또한, 연계사업 및 유사사업 수주가 기대된다”고 덧붙였다.

한화는 지난 2월 방산공장 폭발 사고로 인한 자체 방산사업 부진, 한화생명 실적악화에 따른 주가 하락 등으로 2015년 방산 및 화학계열사 인수 전 가격까지 하락했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)

!['2배 베팅' 달려드는 개미…한달새 17만명 늘었다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000064t.jpg)