|

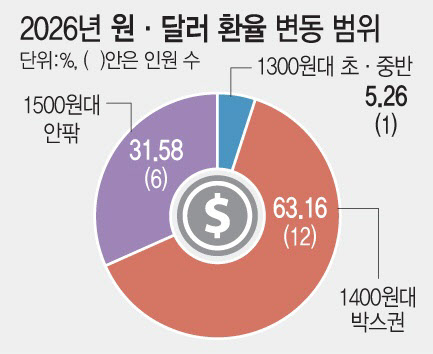

환율이 추가로 상승할 가능성도 높다고 봤다. 응답자의 31.58%(6명)는 ‘1500원대 안팎의 고환율 국면이 이어질 가능성을 염두에 두고 있다’고 답했다. 다만 그 이상으로 확대될 리스크는 제한적이라고 봤다. 1600원 이상 상단 확대를 예상한 응답은 한 명도 없었다.

반면 1300원대 초·중반으로의 하향 안정 가능성이 있다고 본 응답자는 5.26%(1명)에 그쳤다.

다만 환율 변동성이 높은 까닭에 대부분의 기관이 대응 전략을 열어놨다. 원·달러 환율 변동성 확대에 대비한 올해 전략을 묻는 질문에 ‘외환 헤지 비중 확대’를 선택한 응답자는 없었다. 대신 과반수인 52.63%(10명)가 ‘시장 흐름에 맞춰 유동적으로 대응하겠다’고 답했다.

일부인 26.32%(5명)는 환오픈 전략을 유지하거나 확대하겠다고 답했고, 15.79%(3명)는 국내 자산 중심으로 포트폴리오를 조정해 환율 익스포저를 줄이겠다는 입장을 보였다. 달러 자산 비중을 확대하겠다는 응답은 5.26%(1명)에 불과했다.

고환율 국면이 지속되면서 단순한 평가손익 차원을 넘어 운용 리스크에 대한 부담이 누적되고 있다. 환율로 인해 해외 자산의 원화 환산 성과의 변동폭도 커져, 포트폴리오의 손익 변동성 자체를 높이기 때문이다.

더구나 환율을 미리 고정하는 과정에서 금리 차와 달러 수급을 반영해 발생하는 스왑포인트가 최근 불리하게 움직이면서 환헤지 자체의 부담이 커지고 있다는 토로도 나온다. 이 때문에 기존 헤지 전략에 소요되는 비용이 예상보다 크게 늘어나고, 환율 변동에 대응하기 위한 전략을 수립하거나 조정하는 데 어려움을 겪는 기관들도 적지 않은 실정이다.

해외 자산 비중이 높은 기관일수록 고환율 부담은 더욱 복합적으로 다가올 수밖에 없는 실정이다. 원화 환산 평가손익의 변동성이 커지는 데다, 환헤지 비용 증가로 실질 수익률이 훼손되는 구조라는 지적이다. 환율 변동성이 확대되면서 적정 환헤지 비율을 산정하고 이를 탄력적으로 조정하는 데 어려움을 겪고 있다는 목소리도 나온다.

한 기관 관계자는 “해외투자 비중과 환오픈 비중이 높은 편이라 원·달러 환율 변동성은 포트폴리오 전체의 수익률 변동성을 키우는 요인으로 작용하고 있다”며 “원화 약세 국면에서는 환헤지 포지션에 따른 추가 정산 부담도 함께 커지고 있다”고 토로했다.

한편 이날 외환시장은 다시 불안한 흐름을 보였다. 시장에서는 관세를 둘러싼 불확실성이 다시 부각되며 위험회피 심리를 자극한 것으로 보고 있다. 원·달러 환율은 지난 21일 이재명 대통령이 “한두 달 새 환율이 1400원 전후로 떨어질 것”이라고 언급한 이후 나흘 연속 하락세를 보였지만, 27일 도널드 트럼프 미국 대통령이 한국에 대한 관세 인상을 언급하면서 닷새 만에 상승세로 전환됐다.

트럼프 대통령은 자신의 소셜미디어(SNS) 트루스소셜을 통해 “한국 입법부가 한·미 간 합의를 지키지 않고 있다”며 자동차, 목재, 의약품 등을 포함한 상호관세를 15%에서 25%로 인상하겠다고 밝혔다.