.png)

.png)

|

라진성 키움증권 연구원은 “회사는 26일 재감사를 통해 감사의견 ‘적정’으로 정정 공시했다”며 “‘한정’ 당시 이유는 연결제무제표 지분법대상 아시아나항공이 회계적 기준에 대한 이견으로 한정 의견을 받았기 때문으로 명시됐다”고 분석했다. 감사의견 한정의 이유가 회사 문제는 아니었다는 것이다.

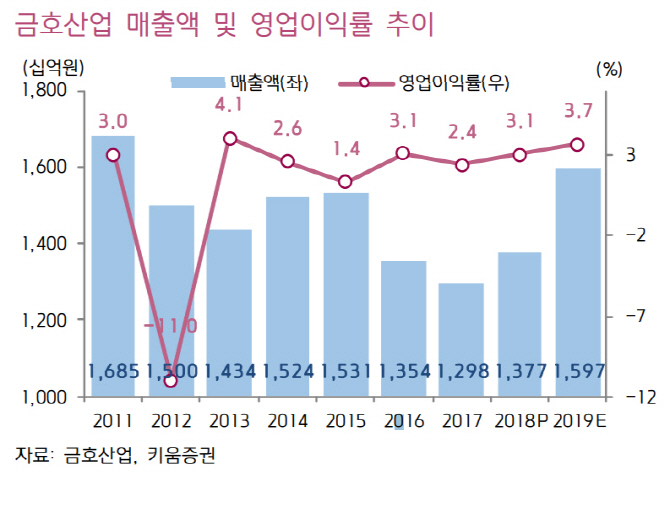

금호산업 부채비율은 2014년 400%에서 지난해 194%로 급감했고 수주잔고는 같은기간 3조4000억원에서 5조9000억원으로 증가했다. 아시아나항공도 차입금이 줄어 계열사 우려도 줄었지만 예상치 못한 곳에서 리스크가 발생했다는 판단이다. 그는 “지분법손익만 회계적으로 가져오는 상황에서 억울할만하다”며 “이 같은 회계처리 규정은 이번 이슈를 기점으로 공론화 될 필요가 있다”고 지적했다.

아시아나항공 신용등급 하향 가능성이 높아지면서 1조원대 차입금 조기 상환 등 유동성 위기도 불거졌다. 그는 “가능성은 낮지만 아시아나항공 채무상환이 어렵게 되면서 매각 절차에 돌입할 수 있다”며 “산업은행은 금호그룹의 주채권은행으로 매각 절차 돌입 시 채권단에 지분을 넘기면서 계열사 리스크를 해소할 수 있을 것”이라고 예상했다.

올해 수주목표는 2조1500억원이지만 공항과 조기 착공 민자사업 프로젝트 등을 감안하면 3조원도 가능하다는 계산이다. 실적도 향후 2~3년간 안정적인 매출 성장과 수익 성 개선이 진행될 전망이다. 라 연구원은 “주택공급도 올해 5000가구 이상 분양할 예정이고 주로 LH 민간합동사업으로 리스크는 제한적”이라며 “건설업종에서 이정도 실적 개선 및 수주 증가가 담보된 종목도 드물다”고 전했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)