|

[이데일리 양희동 기자] 초고령화 시대를 맞아 상속·증여 등 활용도가 높은 종합재산신탁 잔고가 지난해 사상 처음으로 1조원을 넘어섰다. 종합재산신탁은 생전에 재산의 수익자를 지정·관리할 수 있는 ‘유언대용신탁’이 관심을 끌고, 금융당국이 지난 2024년 11월 ‘보험금청구권 신탁’을 도입하며 관련 시장이 확대되고 있는 것이다.

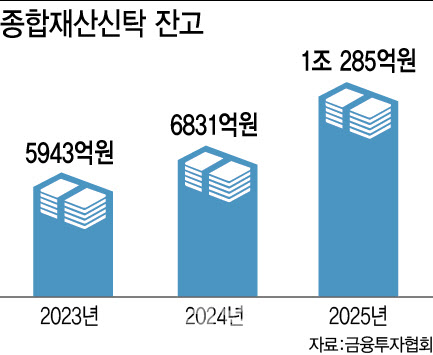

12일 금융투자협회에 따르면 종합재산신탁 잔고는 2025년 1조 285억원으로 전년(6831억원)대비 50.6% 급증하며 1조원을 돌파했다. 부자들의 전유물로 여겨지던 신탁이 지난해 초고령사회 진입과 함께 ‘국민 재산 관리 수단’으로 자리 잡아가고 있는 것이다. 특히 금융당국이 보험금청구권 신탁(3000만원 이상 일반사망 보장 한정)을 2024년 11월 12일부터 도입하며 새 시장이 열렸고, 기존 은행·증권사에 보험사가 시장에 뛰어들며 판이 커지고 있다. 보험금청구권 신탁의 대상인 국내 사망보험금 규모는 약 880조원에 달한다.

신탁은 재산권 종류에 따라 △금전신탁 △재산신탁 △종합재산신탁 등으로 구분한다. 금전신탁은 현금 등 금전, 재산신탁은 채권, 유가증권, 부동산 등 금전이 아닌 재산을 맡겨 운용한다. 최근 주목받고 있는 종합재산신탁은 금전이나 증권, 부동산 등 두 가지 이상의 재산을 종합해 맡겨 운용한다. 계약 한번으로 여러 종류의 재산을 동시에 맡겨 운용할 수 있어, 비용 절감과 운용 효율성이 높다는 장점이 있다. 이 중 유언대용신탁은 법적 요건이 매우 엄격한 유언장을 대신할 수 있어, 상속시 자녀 간 갈등을 최소화할 수 있다. 또 상속으로 재산을 자녀에게 이전하는 차원을 넘어, 수탁자인 부모가 원하는 방식으로 재산을 관리할 수 있다.

예를 들어 자녀가 60세가 될 때까지 매월 150만원씩 지급한 뒤 남은 현금을 같은 비율로 나누거나, 부동산을 어느 자녀에게 명의 이전할지 등을 구체적으로 실행할 수 있다. 자녀 세대를 건너뛰고 손주 세대를 수익자로 지정할 수도 있다. 이런 장점을 가진 유언대용신탁과 함께 보험금청구권 신탁이 새로 도입되면서 종합재산신탁 시장에 보험사 참여의 물꼬를 튼 것이다. 보험금청구권 신탁 도입 이후 삼성생명, 한화생명, 교보생명, 미래에셋생명, 흥국생명 등 취급 라이센스를 가진 보험사들은 관련 계약을 지속 확대해왔다.

하지만 2025년 기준 1518조 2239억원 규모인 전체 신탁 시장에서 종합재산신탁의 비중은 여전히 1%에도 미치지 못하고 있다. 이에 제도적 보완이 필요하다는 목소리도 나온다. 금융권 관계자는 “종합재산신탁 활성화를 위해선 법률과 세무, 금전 등을 안정적으로 운용 관리할 수 있는 전문인력과 시스템, 인프라 등에 대한 지원책이 병행돼야 한다”며 “신탁 가능 재산 범위 확대 등 제도 개선과 세제 혜택 등도 필요하다”고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)