|

초대형 플랫폼 내 소상공인 비금융정보도 활용

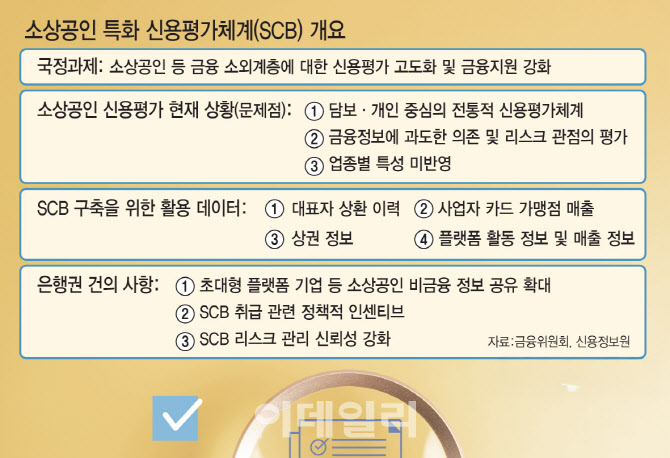

5일 금융권에 따르면 금융위원회는 국정과제 중 하나인 소상공인 신용평가 고도화를 위해 신용정보원·나이스평가정보를 중심으로 소상공인 특화 신용평가체계(SCB)를 개발하고 있다. 특히 금융당국은 음식 배달, 온라인 쇼핑 및 전자상거래 플랫폼 등 초대형 유통·플랫폼 기업들에 협조를 요청해 비금융 데이터를 보강하는 중이다.

금융위 관계자는 “현행 소상공인 신용평가는 영업의 안정성, 미래 성장성 등 사업장 정보를 충분히 반영하지 못해 유망 소상공인의 금융접근성에 제약이 있었다”며 “산재된 비금융 정보를 통합 집중·관리해 금융권에 공유할 수 있는 인프라(SDB)를 구축하고 비금융 정보를 반영할 수 있는 SCB 개발·활용이 필요하다”고 말했다. 이를 위해 금융당국은 초대형 플랫폼이 보유한 소상공인들의 비금융정보를 활용할 계획이다.

금융당국은 SCB를 구축한 후엔 실제 금융사들이 많이 활용할 수 있는 방안을 마련할 계획이다. 이데일리 취재를 종합하면 금융당국은 ‘기술금융 특화 신용평가체계’(TCB) 사례를 참고해 일종의 소상공인 금융 상황판을 만들 계획이다. 기술금융은 2014년 박근혜 정부에서 기술력을 가진 강소기업들이 기술 기반 대출을 받을 수 있도록 도입한 제도다. 지금도 은행연합회 홈페이지 ‘기술금융 종합상황판’을 통해 은행별 기술금융 공급 규모와 실적 추이를 분기별로 업데이트해 공개하고 있다. 금융당국은 이와 유사한 소상공인 종합상황판을 통해 은행권의 SCB 활용도를 높이는 한편 은행들의 실적 경쟁을 유도할 방침이다. 금융당국은 SCB를 정책 대출에 우선 적용해본 후 민간으로 확대할 것으로 알려졌다.

|

특화 신용평가체계를 통한 소상공인 금융 접근성 강화는 이재명 정부의 주요 금융정책 중 하나로 꼽힌다. 소상공인은 우리나라 국민의 5분의 1인 955만명(기업 수 596만개)에 육박한다. 하지만 보증이나 담보를 중심으로 한 기존의 민간 신용평가체계로는 소상공인을 포용하는 데 한계가 있었다. 한국은행의 금융안정보고서에 따르면 지난해 10월 말 기준 자영업자 대출잔액은 1072조 2000억원으로 대출 연체율이 1.76%로 장기 평균보다 높았다. 결국 소상공인 대출은 재정이 뒷받침되는 정책성 대출에 그쳤다.

은행권에서는 업종별 특성과 비금융 데이터까지 반영한 SCB가 나오면 일단 소상공인 대출 활성화에 도움이 될 것이라고 보고 있다. 은행권 관계자는 “플랫폼들이 보유한 데이터까지 결합되면 정교한 리스크 관리에 도움이 돼 소상공인 금융이 지금보다 늘어날 것”이라며 “은행연합회 등을 통해 SCB 활용 실적을 공개하면 상생·포용금융 평판 관리 차원에서도 (대출 활성화에) 충분한 유인효과가 있을 것”이라고 말했다. 다른 은행권 관계자는 “SCB 모형이 정교할수록 소상공인에게 적시성 있게 유동성 자금을 공급할 수 있다”며 “대형 플랫폼의 매출 데이터를 충분히 반영해야 하고, 데이터 제공 범위를 확대하는 것도 필요하다”고 짚었다.

금융권에서는 기술금융이 양적으로만 팽창했던 전례를 참고해 정교한 인센티브 정책 체계가 필요하다는 제언도 나왔다. 업계 관계자는 “SCB 모형 정착과 확산을 위해서는 이 평가방식에 대한 신뢰가 바탕이 돼야 하고, 또 활용을 많이 하는 금융사에 대한 인센티브 정책도 마련돼야 한다”며 “은행 등 금융사가 제도적으로 SCB 모형을 쓸 수 있도록 환경 조성이 필요하다”고 강조했다.